1.把握好進購牛與出欄時間節點,可獲得較好的經濟效益;

2.架子牛選擇以西門塔爾、安格斯、新疆褐牛及雜交公牛為主。選擇肉牛體形【箱式】優勢公牛,體重230--320公斤。也可選擇400公斤以上的二膘公牛,以及5.5成膘的健康母牛。做短期強度快速育肥出欄,提高資金及圈舍利用率;

3.育肥期間可選出一級以上的種公牛,出售農牧區養殖戶做自然交配使用,增加收入;

4.購牛時要進行核算:購牛+飼養+管理三大成本,做到入圈之后不倒掛;

5.精粗飼草料原料的選擇注重性價比,計算料肉比即【造肉成本】,也可判斷飼料走勢,提前儲存飼料。

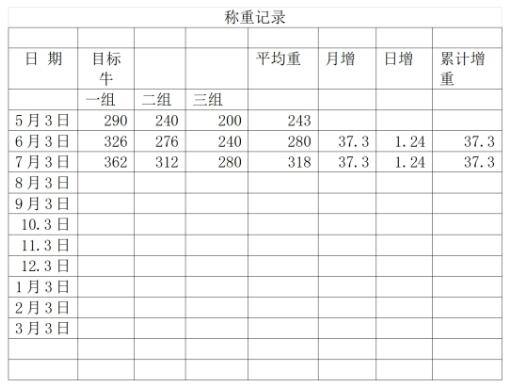

1.稱重。記錄體重合理分群 接種疫苗、驅蟲健胃、去角;

2.再次核算育肥生產收益;

3.增重成本核算+預判出欄時機;

4.以調架子為主【箱式體形最佳】。

稱重及記錄體重很重要,我們需要:

隨時掌握日增重;

隨時調整飼喂日糧配方;

隨時糾偏飼喂管理缺點;

每批次都要學習復盤,積累經驗教訓。

稱重分群定欄,使用2.5噸臺秤或電子秤。按5%比例選目標牛【帶耳號】稱重對比。

散欄應固定牛舍(群)。

拴系式育肥可選4-7個位點,選定位點上的樣本牛,記錄耳號稱重。

每月1次稱重記錄,求平均值,填表、描圖,記錄表、體重變化圖,根據牛場情況繪制增重曲線。

03、關注增重能進一步發現問題

1.記錄體重。稱重現場專人記錄體重,算出日增重平均值、月增重見下表。發現問題,及時糾偏;

2.出現負增重顯著低時段及異常確認,增重異常的屬性立即調正。體重異常的牛只及時止損。

例:某場以38元/kg購進平均重233kg小牛(8854元/頭),400天育肥到713kg(增重480kg)時以31元/kg出售(22103元/頭)。

1.差價收益

差價=育肥牛行價-購牛價=31-38=-7元/kg(價格倒掛);意味著,育肥收益中包含8854元的牛重損失(-7元/kgx233kg)

2.育肥邊際收益(育肥收益)計算對于把控增重成本非常關鍵!

育肥增重480kg,假定育肥增重1kg的成本是23. 6元,銷售價是31元/kg。

育肥收益=銷售收入-購牛成本-增重成本=22103-8854-480*23.6=1921元。

從育肥收益看出,控制架子牛價格、買到“長勢好”的架子牛、降低增重成本是肉牛育肥的三大關鍵。

05、增重成本核算

——用于判斷出欄時機【隨時識別出售劣質牛】

增重成本包括:購牛+飼料費+管理【人工費、運費、運輸減重、醫藥費、疫苗費、死淘費、利息、圈舍折舊費、水費、電費、油費、設備維修費等】。是架子牛進場到育肥出欄所有成本的總和。

增重成本分飼料和其他兩部分,要想把控增重成本,必須先把控飼料費用,要記錄每日、每月的飼料消耗量。所以每天記錄飼料用量,是因為牛在每天長大,采食量也在增加。

盈虧平衡(出售)價格的計算:

總成本=(日飼料+其它)x育肥天數,成本價=(購牛價+總成本)÷出欄體重, 這個成本價就是盈虧平衡價格,高于這個價格,意味著才有利潤。

06、記錄喂料量的優點

及時掌握飼喂量;及時調整飼料;及時改進管理;及時把握增重代價(核算料肉比 增重1kg,多少費用);多批次積累經驗教訓。影響增重成本的因素多,并且因場而異。

目前的一般參考指標,從架子牛入場到育肥出欄(300-330天)的生產性能和增重成本大致指標:

日增重:0.85~1.70(全期平均一般是1.35)kg/天頭

飼料費:10.5~31(全期平均是一般23.5--25)元/天頭(以2022年10月6日價格計算)

其他費用:4.5~8.50(一般7.5)元/天頭

增重成本:20~25(一般23)元/kg

降低增重成本是肉牛育肥的三大關鍵中的重中之重。

07、出欄時機把控

判斷肉牛育肥的最佳結束期是西門塔爾體重750--850公斤。新疆褐牛650--750公斤。不僅對養牛者節約投入、降低成本有利,而且對提高肉牛的質量也有重要意義。肉牛育肥最佳結束期可采用以下方法進行判斷。

采食量判斷:料肉比

從牛體型外貌判斷:膘情評分

牛齡最好不要超過3歲

市場預判:時常調研區內外肉牛與牛肉市場

育肥牛出欄

1.商定價格后 一定要簽訂銷售合同 【個體自定】;

2.按欄選牛(每欄允許挑出1-3頭劣質牛)定好數量;

3.按頭交預付款 裝車 算賬 付全款。

育肥牛考核硬指標

1.日增重 新疆褐牛拴系1.2千克/日/頭 西門塔爾 安格斯拴系1.4千克/日/頭,散放可以低200克;

2.日糧成本 24--27元/日/頭;

3.死淘率控制在1.2%。

降本增效

合理分群 接種疫苗 驅蟲健胃 去角。分前 中 后育肥期飼養;如飼喂青貯,做好預防酸中毒,夏季防暑冬季防寒;

配制合適的草料濃度 添加小蘇打1--3% 采食量提高9% 飼料利用率提高12% 縮短育肥期50天。

育肥牛盈虧點總結

1.選購架子牛最重要,品種不同,效果差距很大,還會出現入圈即虧損倒掛;

2.過渡期中選一級公牛出售農牧區養殖戶做自然交配使用,增加收入;

3.生產技術節點把控、日增重,料肉比,單項抓細節以批次單欄核算;

4.管理者綜合能力,都直接影響成本;

5.淘汰牛出售現金流控在負6%;

6.飼養 注重日增重,從0.85提高到1.45以上;

7.管理降低造肉成本,從高降低合理的育肥總成本比例;

8.合理的成本比例,購牛0.29 飼養0.69管理0.02;

9.降低死淘率,0.1%以下,嚴抓管理細節;

10.充分利用當地性價比較高的飼草料資源,降低飼養成本。

出欄肉牛注重現金流為正 底線為平。

08、不確定因素

1.飼草料價格波動上漲;

2.大環境市場影響商品牛出欄價;

3.大環境人+動物疫情影響;

4.人力不可抗拒自然災害等。