四川生豬產(chǎn)業(yè)的發(fā)展,以本土豬企為主要力量。據(jù)新豬派調(diào)研,全國(guó)集團(tuán)化豬企中只有溫氏、牧原、正大、雙胞胎4家在四川布局有較大規(guī)模,不過其合計(jì)持有能繁母豬數(shù)僅不到20萬頭。而本土養(yǎng)豬企業(yè)的發(fā)展更加享有天時(shí)地利人和的優(yōu)勢(shì),如新希望、德康、巨星、鐵騎力士這4家本土頭部豬企,其合計(jì)擁有近40萬頭能繁母豬,是前述幾家外來豬企的兩倍。

據(jù)不完全統(tǒng)計(jì),四川全省有約369萬頭能繁母豬存欄,其中TOP17養(yǎng)豬企業(yè)就擁有近70萬頭,占比不到19%。這個(gè)數(shù)字在全國(guó)重點(diǎn)產(chǎn)區(qū)中排名較為靠后,也表明四川養(yǎng)豬產(chǎn)業(yè)集中度較低,仍以中小規(guī)模豬場(chǎng)為主導(dǎo)地位。

四川能繁母豬369萬頭

區(qū)域規(guī)模高度集中度

2023年,四川生豬出欄6662.7萬頭,再創(chuàng)歷史新高,占全國(guó)9.2%;年末能繁母豬存欄369萬頭。值得關(guān)注的是,在非瘟前,四川擁有430萬頭能繁母豬,同期出欄最高為6638萬頭,母豬生產(chǎn)效率從15.4增長(zhǎng)到18.1,提升了17.5%,反映出四川養(yǎng)豬規(guī)模化水平的快速提升。

第一梯隊(duì):南充,生豬出欄608萬頭,占全省的9.32%。

第二梯隊(duì):宜賓、涼山、達(dá)州、成都、瀘州等地,這些地區(qū)的生豬出欄量都在400萬頭以上,合計(jì)占全省的35.33%。

第三梯隊(duì):遂寧、廣元、廣安、綿陽、巴中等地,五地生豬出欄量均在300-400萬頭,合計(jì)占全省的28.8%。

第四梯隊(duì):資陽、德陽、樂山、內(nèi)江、眉山等地,其生豬出欄均在200-300萬頭。

第五梯隊(duì):其他山區(qū)地市。

為了充分利用四川盆地地域特色,其逐步將生豬養(yǎng)殖從成都平原核心區(qū)向盆周丘陵山區(qū)適度轉(zhuǎn)移。

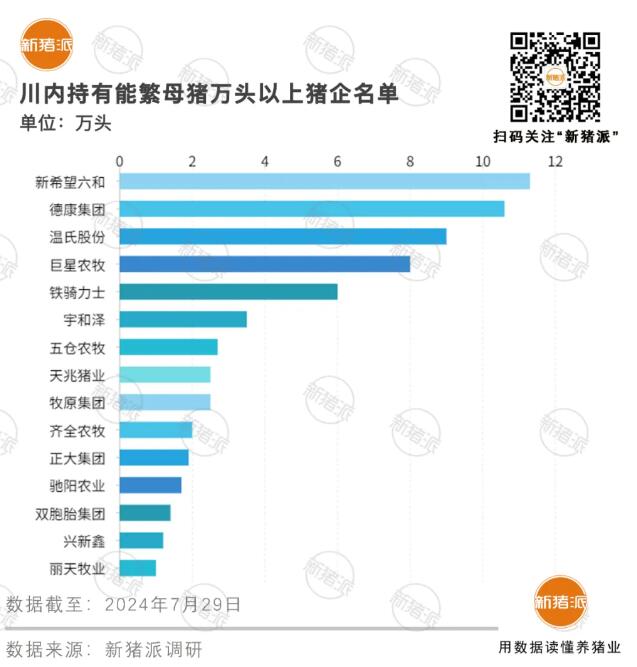

TOP17豬企持有19%能繁母豬

巨頭引領(lǐng)多種模式聯(lián)合發(fā)展川豬產(chǎn)業(yè)

非瘟之后,四川養(yǎng)豬業(yè)加快了規(guī)模化進(jìn)程。目前,川豬60%以上出欄量來自規(guī)模以上豬場(chǎng)。由于四川山多地廣,生物安全條件相對(duì)較好,專業(yè)化的家庭豬場(chǎng)和中小規(guī)模豬場(chǎng)依舊有著極強(qiáng)的生命力。

據(jù)新豬派統(tǒng)計(jì),截至2023年底在四川擁有超萬頭能繁母豬的企業(yè)有17家,除溫氏、牧原、正大、雙胞胎集團(tuán)外,其他均為四川本土豬企。這TOP17養(yǎng)豬企業(yè)持有近70萬頭能繁母豬,占據(jù)全省19%左右,此比例在重點(diǎn)產(chǎn)區(qū)中屬于偏低水平。而在四川千頭以上能繁母豬的豬企不到100家,共持有能繁母豬約100萬頭,占全省的27%。

超10家養(yǎng)殖集團(tuán)在四川開展"公司+農(nóng)戶“

代養(yǎng)戶成為香餑餑

近幾年,四川各大頭部養(yǎng)豬企業(yè)以“公司+農(nóng)戶”與自繁自養(yǎng)發(fā)展模式雙措并舉,同時(shí)加大合作農(nóng)戶的開發(fā)。尤其以新希望、德康、溫氏、巨星、鐵騎力士為代表的集團(tuán)豬企,主要以“公司+農(nóng)戶”合作模式在四川發(fā)展布局。

今年以來,德康農(nóng)牧、巨星農(nóng)牧和鐵騎力士繼續(xù)在養(yǎng)豬業(yè)務(wù)方面采取擴(kuò)張動(dòng)作。以德康為例,德康農(nóng)牧的“2號(hào)家庭農(nóng)場(chǎng)”的模式在川內(nèi)進(jìn)行了廣泛布局。僅在四川宜賓,德康在2024年內(nèi)計(jì)劃斥資1.2億元,聯(lián)手宜賓當(dāng)?shù)仞B(yǎng)殖戶共同打造400個(gè)“2號(hào)家庭農(nóng)場(chǎng)”養(yǎng)殖單元。按照規(guī)劃,每個(gè)單元將具備能繁母豬100頭、年出欄育肥豬2500頭產(chǎn)能,預(yù)計(jì)每年出欄可達(dá)100萬頭。

未來隨著集團(tuán)豬企的不斷投建擴(kuò)張以及中小豬場(chǎng)的兼并整合,四川養(yǎng)豬產(chǎn)能的聚集度將會(huì)更高。