遲遲等不來豬周期反轉,目前已經有多家大型豬企扛不住了。前有正邦科技通過重組艱難求生,后有傲農生物在債務泥潭中苦苦掙扎,已于今年2月被債權人申請預重組。

沒過多久,天邦于3月18日選擇主動暴雷:鑒于公司無法清償到期債務,且明顯缺乏清償能力,但具有重整價值,公司擬向法院申請重整及預重整。

要知道,2023年天邦出欄量排名第7,傲農生物排名第9,正邦排名第10(2022年第4)。10大豬企有3家出現重大經營困難走向重組,標志著非洲豬瘟爆發以來的豬周期比以往要殘酷得多,生豬行業正在經歷一輪超級大洗牌。

01

2023年前三季度,天邦食品營收72.69億元,同比增長6.36%。歸母凈利潤為-15.66億元,同比增長-256%。據財報預告,2023年全年虧損26億元—29億元。

最近3年,天邦累計至少虧損85億元之巨,超過2007年上市以來所有年份的利潤總和。

2020年至2023年三季度末,天邦流動比率從1.14銳減至0.31,速動比率從0.64銳減至0.07,現金比率從0.42銳減至0.05。其中,速動比率和現金比率雙雙低于0.1,代表企業可能無法實質性償還短期巨量債務。

2023年三季度末,天邦資產負債率高達87.03%(2020年末僅43.25%),僅次于正邦的162.6%以及傲農的89.4%。加上四季度至少虧損10.3億元,那么最新負債率可能已經突破100%了。

面對大幅惡化的財務表現,天邦可能早已經意識到了危機,開啟自救模式。

2022年以來,天邦前后兩次大比例轉讓史記生物股權,累計作價回收超過26億元。

2022年6月,天邦以10.2億元的價格將史記生物的51%股權,轉讓給史記生物管理層和員工持股平臺,或為其獨立上市做準備。此舉亦讓天邦2022年利潤扭虧為盈。對于控制權讓渡,彼時已引起市場廣泛關注。

2024年3月,天邦再度轉讓史記生物30%的股權給通威股份,作價16.5億元。后來在半個月內再度多次轉讓史記生物股權,獲取資金1.6億元。

史記生物可謂是天邦旗下優質資產。2014年曾入股跨國種豬育種公司,進行全球同步育種,2019年開啟獨立育種。其財務表現優異,在2021年、2022年分別盈利1.66億元、2.74億元。

除了賣核心資產外,天邦定增融資11.98億元在今年初已落地。原計劃用于數智化豬場升級項目以及補充流動資金,而改為還債。

經過一些列融資和變賣資產的自救操作,但仍然沒有能夠力挽狂瀾。除了債務窟窿很大以外,天邦大量存欄生豬每天還會持續消耗現金流,導致情況更加惡化。

天邦終究還是沒有扛住現實壓力,選擇了主動暴雷。

02

不管是正邦、亦或是傲農、天邦,均采用比較傳統的“公司+農戶”模式,并在短時間內激進地擴大養殖規模,最終導致了如今極其困難的經營局面。該模式之下,生豬養殖“規模不經濟”效應凸顯,容易在大幅波動的豬周期中遭受重創,甚至淘汰出市場。

“規模不經濟”主要體現在兩個方面。第一,生豬疫病越來越多樣化、復雜化、長期化,防控難度陡然升級。

比如非洲豬瘟襲來,溫氏股份能繁母豬群遭遇重創,恢復原來產能就足足用了4年,并且為之大幅舉債,導致資產負債率持續攀升。

如今,非洲豬瘟并沒有消失,而是局部多頻爆發,對于“公司+農戶”模式下的分散產能,可謂防不勝防。一旦染疫,損失會比較嚴重。

但想要大幅提升防控水平,又不現實。因為豬舍資產屬于農戶,公司無法強制要求升級防控,否則面臨農戶不愿意代養的經營風險。其次,疫病防控設施升級,需要農戶額外增加資本開支,很難落地執行。

包括非洲豬瘟在內的疫病無法有效防御,死淘率等養殖相關指標惡化,必然對應著養殖成本大幅提升。

第二,養殖規模上了體量之后,管理難度會上大臺階。

一方面,農戶與公司的利益訴求不一致。倘若農戶利益高于公司,則公司損失,造成養殖成本高,無法長期保持競爭力。倘若農戶利益低于公司,農戶不愿意養殖,可以另尋出路。

另一方面,飼料原料、運輸配送等環節冗雜,成本較高。

在自繁自養模式下,原糧運進豬場,一體化加工直接用于生豬養殖,節約了飼料在流通環節大部分的成本。但在“公司+農戶模式”下,飼料加工企業需要盈利+省市縣鄉運輸及盈利+包裝/儲藏/裝卸費用+農民賒銷飼料付利息等。另外,飼料銷售還需要繳納所得稅。

因此,在“公司+農戶”模式下,規模不經濟效應非常明顯。規模上的越快,企業被淘汰出市場的風險就越高。

那么,要實現規模經濟,可能唯一出路就是自繁自養。這些年,牧原出欄量持續攀升,從2015年的192萬頭大幅增加至2023年的6381萬頭,且成本控制良好,遠低于溫新正天,且資產負債率亦是大型豬企中最低的。

對于行業內玩家而言,溫新正天們已經選擇“公司+農戶”,想要切換新模式,基本不太現實了。因為這意味著從零開始,資金不允許、技術不允許、時間也不允許。

03

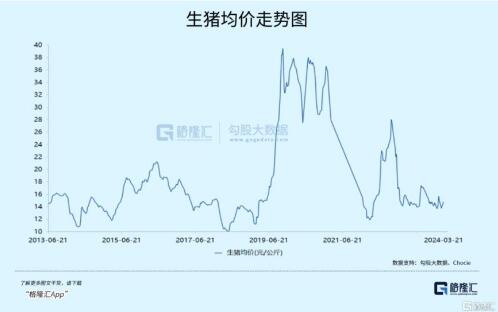

2023年,全國生豬出欄72662萬頭,比上年增長3.8%。豬肉產量5794萬噸,比上年增長4.6%,處于2015年以來的最高水平。產能高企,導致豬價持續萎靡低迷,全行業出現深度虧損。

其實,從2021年5月開始出現虧損至今,除牧原外,行業整體虧損了近3年。但養殖規模化提升后,大企業都在賭,都在熬,不愿意去產能,導致資產負債率大幅提升。

但豬價持續低迷,杠桿下的規模產能負債表惡化,現金流持續失血,信用擠兌在不同規模主體中發生。包括正邦、傲農、天邦相繼爆出重大經營問題就是最好的例證。

目前來看,不管是養殖大戶,還是市場投資者,普遍預期今年下半年會迎來拐點。但預期過于一致的話,又會有兩個問題。第一,整體行業產能去化可能會因拐點預期變慢。第二,或許又會出現二次育肥及壓欄動作,導致豬價提前上漲(節后豬價攀升有一定因素),供給壓力延后,到時候反過來打壓豬價上升高度。

下半年普遍預期的反轉可能會有一些波折或意外,但大底部已經出現,養豬行業快迎來黎明了。但殘酷的是,不少龍頭豬企或許已經熬不到那個時候了。