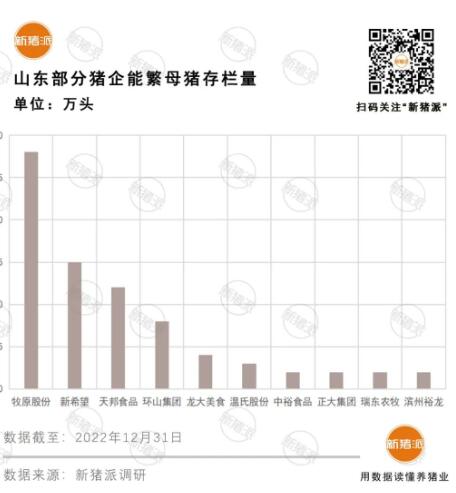

在非瘟、行情等沖擊下,山東養豬業迎來結構調整,2022年龍頭企業出欄占比超35%,10家規模豬企合計持有能繁母豬近80萬頭,占全省27%,其中牧原、新希望、天邦數量排名前三。

山東2022年出欄生豬4528萬頭

山東是生豬產銷大省,在我國養豬業中有著舉足輕重的地位,生豬出欄量常年位列全國前五,常年向省外調出的生豬超過800萬頭,為滿足廣大人民群眾對肉類的消費需求發揮著重要作用。

非洲豬瘟對山東養豬業的影響深遠。數據顯示,非瘟前山東生豬年出欄量超過5000萬頭,2019年大幅下滑至3176萬頭。2022年,山東出欄生豬4528萬頭,同比增長2.9%,僅為2017年的87%。

山東一養豬企業同樣表示,每逢春冬季節,山東非瘟疫情呈現散發趨勢。即便豬價行情好,大肆補欄的豬企也并不多見。“相反地,很多豬場往往在減少生豬存欄,疫病防不勝防。”

東營、濱州、青島產區嶄露頭角

從生豬產能分布來看,山東養豬重點區域主要分布在臨沂、菏澤、濰坊、德州、煙臺5個傳統養豬大市。5個地市年出欄生豬均在400萬頭以上,合計為山東貢獻了五成以上的生豬出欄量,是牧原、溫氏、天邦等企業投資養豬的熱土。

規模豬企生豬項目的陸續投產,讓東營、濱州、青島的出欄量實現快速增長。數據顯示,2021年濱州生豬出欄量翻了一番至241萬頭,東營、青島的出欄量亦實現了25%以上的增幅。

牧原、新希望、天邦能繁母豬存欄排前三

《山東省“十四五”畜牧業發展規劃》提出,到2025年,山東生豬養殖規模占比要達到60%。

龍頭豬企的布局加速山東養殖業規模化進程,據山東省畜牧業協會數據,2018-2021年,山東年出欄5萬頭以上的豬企數量由36家增加至77家,占全省出欄量比例提高了10個百分點。2022年龍頭企業生豬出欄量占山東全省比例超過35%。

原為山東本土的養豬企業龍大美食、環山集團,已經分別歸入四川藍潤集團、萬科集團旗下,能繁母豬存欄分別在5萬頭、9萬頭左右。

經歷了近兩年豬價的大幅震蕩,外加疫病防控壓力的影響,山東養豬企業產能有所調整。據悉,正邦科技在山東的能繁母豬高峰時期達到了8萬頭,但目前已經基本清空存欄;在山東淄博市規劃50萬頭生豬項目的雙胞胎集團也已經基本不在山東養豬。