Q5:從產業結構和從業者行為看,市場發生了哪些重大變化?

應該說非瘟期間,整個生豬養殖行業飽受重創,行業歷經磨難,但終究還是在勤勞智慧的中國人民手中又發生了翻天覆地的變化,這種變化可謂驚天地泣鬼神,化腐朽為神奇。值得一提的是產業結構發生了比較大的變化,而這種結構性的變化,對生豬產能的影響是巨大的。一方面,散戶市場日漸式微,規模集團軍的市場份額逐年擴大。以近兩三年為例,養殖上市企業的出欄量逐年遞增,規模效應明顯。預估2023年,20家上市豬企,年出欄量有望達到1.7億頭,占比接近30%。如果算上其他大型規模豬企,行業市占率應該能占到50%左右,這個產能釋放的速度是驚人的。這一天來得就是這么快,這里邊非瘟功不可沒。

再講一個問題,許多人士還是非常關心非瘟疫情對產能的打擊,這是重點嗎?能起關鍵性作用嗎?微乎其微,為什么?國家有關部門你看還公布非瘟嗎?就好比新冠,已經劃為乙類感冒了,你認為它還能有啥影響呢?再者說了,只要不是產房死豬,其他的豬那都能變成美食啊,諸君,對產能有影響嗎?不要忘了一點,能繁在規模企業手里,規模企業全國布局,去化一兩個場,能有啥影響,后備充足的很。你注意到沒有,自2022年以來,豬價波動巨大,為什么二元母豬的價格波動很小呢?一方面,需求在減少,另一方面,但凡集團豬企,一般引種一次,多數都封閉搞自循環了,遺傳進展,代次更新,引入優質公豬精液就好了。大規模引種二元母豬,除了新建豬場快速滿產的需求,其他需求變得很零星了,這個市場就很難形成全國性大市場,二元母豬的價格還有意義嗎?它會波動嗎?不會了。這又給我們帶來什么樣的啟示?單純的種豬企業,未來的市場空間一定很小,不要想當然認為國家提種業振興,種豬企業或迎來高光時刻,對不起,不是高光,也可能是賠光。

Q6:去年市場的跌宕起伏,給了從業者哪些警示?又會對23年市場產生哪些影響?

另外一個不得不提的現象就是規模化育肥和二次育肥,甚至是超短線二次育肥。這種變化非瘟后變得尤為突出。非瘟前有嗎?肯定有,但體量不大,群體不大,游擊隊,不影響大局。如今呢,都是專業團隊,都不僅僅是專業戶了,你思量一下這個規模群體和體量和之前是一個量級嗎?穩扎穩打養豬的不一定賺錢,而投機養豬的,如果節奏拿捏得準,節點踩的好,都賺錢了。即便不賺,也能迅速脫手,迅速止損,靈活機動。這種行業投機行為和力量,在短期內會改變原有的豬市走向。去年的暴漲暴跌,二育功不可沒。活躍在生豬市場上的萬千貿易商和調運兄弟,他們對豬市有著先天的信息優勢,自然而然的成了二育群體中最活躍的分子,他們的行為,是我們不得不考慮的一個重要變量。曾經一位朋友戲言,如果二育懂期貨,你想想又是怎樣的光景?這一天還遠嗎?她正款款走來,這是行業進步和市場進化的表現,我們都應該學習,不是嗎?

俗話說,一遭被蛇咬,十年怕井繩。去年高體重的豬,到現在都如危墻之卵,二育有逃頂的,就有填坑的。終究還是敗給了人性。好,去年的有恃無恐變成了最后的慌不擇路、丟盔卸甲。年底一役,有人歡喜有人愁。吃一塹總要長一智,今年二育應該謹慎了吧?究竟會不會呢?目前看,應該僅僅是少量入場,對市場形不成驅動性力量。更多的人會選擇觀望,出手要保證贏面大于50%吧,否則不動手不就是最好的選擇嗎?所以,二育對養豬的要求簡單,但對擇時的要求極高。要有定力和耐心,而看準時機時,更要果敢,穩準狠。刀尖上的舞者,能做二育的都是高手,人精中的龍鳳。二育代表投機性力量,短期我們還需要進一步觀察這股力量接下來的動作和行為。

對于長期養豬的人而言,那么22年最深刻的教訓恐怕應該是學會見好就收,逢高出貨,落袋為安。如果這樣的話,今年生豬出欄的體重必定會回歸到正常水平,群體性壓欄賭漲的心態不再蠢蠢欲動,那么豬價走勢勢必會平穩一些。再考慮二季度之后能繁增量帶來的供應增加,豬價的歸宿究竟是幾元呢?無法判斷,眼下乃至3月份,都是觀察期而非下決策的時刻,需要進一步觀察。

還有一句話需要提醒諸君,人類最大的教訓就是不會吸取教訓!世人說魚的記憶只有7秒,而我們人類,老話早就說了,好了傷疤忘了疼!所以,人為財死,鳥為食亡。于是,23年怎么演繹,全看市場從業者接下來會做出怎樣的選擇,而選擇又是基于各自對市場的理解和判斷,牽一發而動全身。究竟如何,答案需要時間,真相也許就在不遠方。

Q7:期貨市場對價格的預判,反映了什么樣的預期?

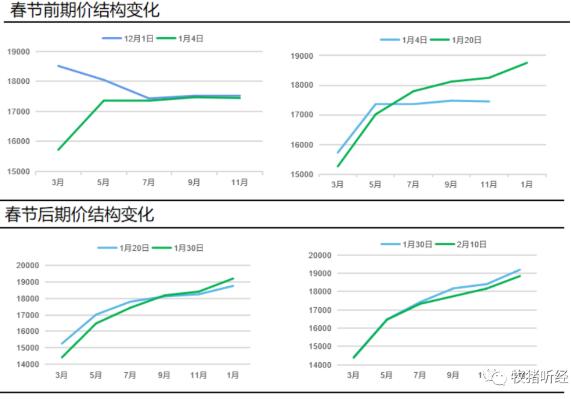

期貨市場的價格信息包含著市場所有參與者對未來豬價的判斷和預期。我們看一下期貨市場不同月份合約在近一段時間的價格走向和它所表達的一種市場結構。

12月初,期貨市場表現近強遠弱,03、05合約價格仍然在18000以上,07、09、11月合約平水,價格錨定在17500附近,說明大家認為價格再怎么低也很難跌破成本,成本支撐還是比較強的。同時,大家注意,12月初03合約定價高于05合約,彼時筆者堅定認為05合約估值不應該低于03合約,同樣是節后合約,同樣是淡季,憑啥05要弱于03?而市場當時應該還是以能繁推演定價,03合約供應壓力遠小于05,因為3月份以后對應能繁環比增加所帶來的產能釋放,3月份理論上產能沒有增量,如果節前供應壓力得到充分釋放的情況下,節后迎來超跌反彈也不是不可以,同時還考慮5月尚處淡季,沒有消費利多,3月基本面比05要好。注意,某人當時和別人也討論過03、05二者估值的問題,有的人就是某人上述的判斷,有的則建議要參與的話最好做套利。奈何某人喜歡單刀直入,18000入場05多單,現在16500不到……。

而隨著現貨價格的進一步疲軟,期價03合約進入1月份以后,跟隨現貨同步走弱,此時,05、07、09、11四個合約在一條水平線上,期貨市場躺平了,上還是下,暫無定論。值得一提的是,3-5價差終于走由正轉負了,筆者的判斷是對了,但是某人已經擺爛了。此時,市場或許意識到即使3、5月現貨價格都處于低位,但考慮05合約后交割地升貼水的調整,即便3、5現貨未來一個價,05還是有至少1000點以上優勢的,至此,05期價得到了平反。

我們再看距離節前收盤,期貨市場又有了哪些新的變化。節前收市,現貨市場是個什么戰況,年后市場又是一個怎樣的開局,期貨市場或許能夠看出一些端倪。的確,遠月合約躺平的節奏終于走出點特征來了,近弱遠強的分化已經出來了,而且LH2401也隆重登場。節后開市來看,期價結構并無明顯不同,唯一不同的是近月合約價格中樞進一步下移,與之對應的遠月合約估值進一步走高,近弱遠強的分化更加明顯,此時市場或預期年后現貨不及預期,價格持續走低,或迎來新的一波去產能,遠月走強合情合理,LH2401價格一度拉升到19000以上,如果真是這個預期,那現貨大體應該是2022年的迷你版。再看本周,現貨進入7元拉鋸戰,期價遠月有所回調,或反映今年能繁去化不及預期,期價難有亮眼表現的一個走勢。總之,近期現貨市場究竟怎么走,決定了接下來期貨人對市場的預期,同時也決定了產業端很多人的抉擇,市場暫不明朗,只能邊走邊看。

分析了上述7點,我們對未來的市場依然是混沌的。此時此刻,多希望化身盤古,掄起大斧,朝眼前的黑暗猛劈過去,讓我看清這詭異的豬市;而又不希望是盤古,因為開天辟地后,盤古的身體也就煙消云散了。誰都不是神,不能未卜先知,正所謂天機不可泄露,因為要眾生平等。那作為養殖場而言,在這充滿不確定的2023年,究竟怎么找準自己的定位是關鍵。在筆者看來,想求穩的企業,今年最應該做的一件事情是考慮鎖價,價格保險、套期保值未嘗不是一種好的選擇。

如果單就現貨市場而言,那就是甩鍋,也叫風險轉嫁。如果此時賣仔豬有利潤,大量賣,不要想著育肥;如果二次育肥戶想要中大豬,賣,有利潤就賣,鎖定即期利潤。還有,淘汰價值低下母豬,降低非生產天數;處死弱仔,不要手軟,你健仔成活率搞上去比啥都強,很多人算不明白賬,或者打著自己的小算盤,只謀一域,不求全局,這是豬場通病,請諸君三思!待市場走向明朗時,再謀長遠也是不遲。

(全文完)