01、

市場規模保持快速增長

集中度仍處于較低水平

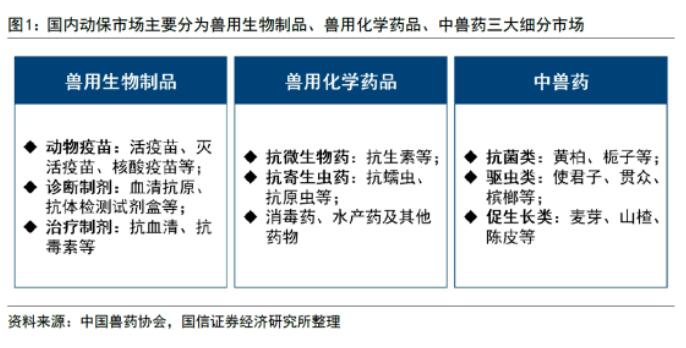

以疫苗接種為主要措施的動物病毒性疫病防控工作已經成為養殖業穩產保供不可或缺的重要組成部分。

02

行業有望迎來絕地反擊

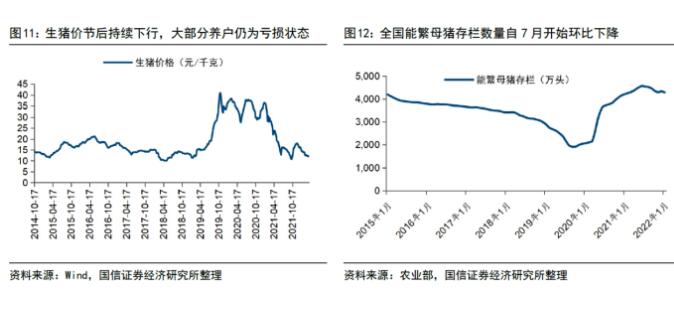

民生證券認為,動保產品需求與下游養殖行業景氣度息息相關,具有明顯的“后周期”屬性。一般來說,生豬價格上漲時,養殖行業補欄意愿增加,防疫積極性提升,進而帶動動保需求增長,動保企業業績與估值雙增;而當生豬價格低迷時,母豬淘汰量增加,養殖場特別是中小養殖場用藥量減少,導致動保需求下滑,對應動保行業業績與估值的底部。

去年下半年至今,生豬產能快速恢復導致豬價持續下行,養殖行業整體陷入深度虧損。不過國信證券認為,在養殖利潤持續收縮甚至轉虧的壓力下,行業產能去化或繼續加速,進而奠定2023年前后的生豬行業周期反轉。

三大原因帶動成長

長期來看,國信證券也非常好看動保行業的前景,并給出了三大邏輯:

長期邏輯1:受益于養殖規模化進程。

在生豬養殖規模化進程中,隨著規模養殖企業的產能占比將不斷提升以及頭部養豬企業的快速擴張,行業整體防疫治療支出或將顯著提高,進而有望帶動動保行業不斷擴容。

我國獸藥行業目前的集中度仍處于較低水平,隨著養殖規模化進程的深入推進,下游防疫需求將逐步向專業化、一體化、高端化方向轉變,屆時落后產能可能將面臨被淘汰或整合的命運,市場份額有望進一步向頭部企業聚攏。

長期邏輯2:受益于國內寵物數量快速增長。

據統計,2020年全國城鎮寵物犬貓數量合計約1億只,其中寵物犬有5222萬只,寵物貓有4862萬只,且我國一二線城市養寵人數比例僅約40%,相比美國的約70%仍有較大提升空間。

長期邏輯3:受益于新版GMP(《獸藥生產質量管理規范》)和飼料禁抗(禁止抗生素濫用)。

從供給端來看,2022年5月31日新版GMP即將到來,在新版GMP更為細化嚴格的要求下,能力不足的落后產能或于本輪新版獸藥GMP實施過程中被淘汰,市場集中度或將明顯提升。從需求端來看,飼料禁抗背景下,獸用化藥需求將全面轉向養殖端,高質量治療用化藥占比或持續提升,研發能力優秀的頭部化藥企業有望受益。