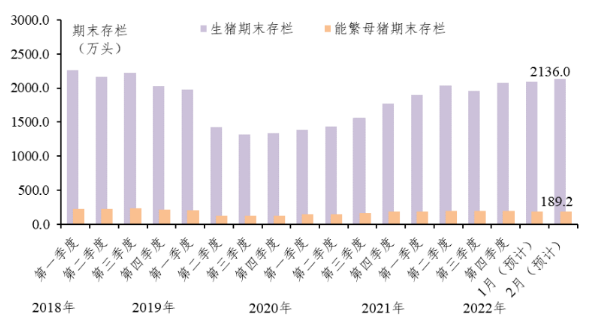

生豬存欄繼續回升。2月仔豬新出生量高于肉豬出售量、能繁母豬出售量和生豬死淘量的總和,生豬存欄增加。據省農業信息監測體系數據,規模基地生豬補欄率[ 生豬補欄率=仔豬新出生量/(肉豬出售量+能繁母豬出售量+生豬死量)*100%;]為152.9%,致生豬存欄環比增長2.1%,同比增長12.8%;規模基地能繁母豬補欄率[ 能繁母豬補欄率=能繁母豬補欄量/(能繁母豬出售量+能繁母豬死淘量)*100%。]為97.8%,致能繁母豬存欄環比下降0.6%,同比增長5.6%。預估2月末我省生豬存欄增至2136.0萬頭,其中能繁母豬存欄為189.2萬頭,達到農業農村部劃定的正常保有量的99.6%,為正常波動區間。

廣東生豬、能繁母豬期末存欄量走勢圖

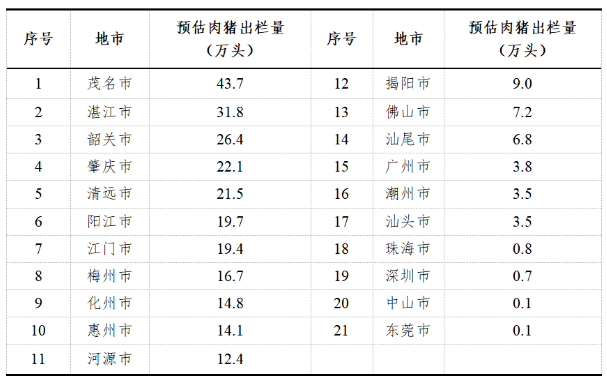

肉豬出欄量下降。受新冠肺炎疫情、省外務工人員返鄉潮、部分餐飲門店歇業等因素影響,經銷商采購量減少,致本月肉豬出欄量環比下降9.9%,預估2月肉豬出欄頭數為278.1萬頭,各地市肉豬出欄量情況,如下表:

廣東省各地市肉豬出欄量表

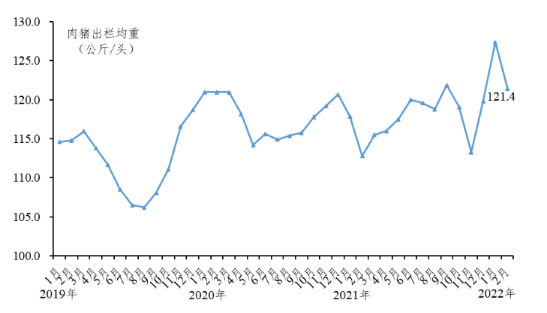

肉豬出欄均重下降。春節前夕壓欄大豬逐步出清,致本月肉豬出欄均重回落,2月肉豬出欄均重為121.4公斤/頭,環比下降4.8%。130公斤/頭以上占比為23.5%,較上月下降4.2個百分點。

廣東規模基地肉豬出欄均重走勢圖

肉豬出口、凍肉進口量均下降。受新冠肺炎疫情影響,2月港澳地區豬肉需求下降,肉豬供港澳數量整體下降。據省農業信息監測體系數據,供港澳數量環比下降5.1%,預估肉豬供港澳數量為7.7萬頭,同比增長2.4%。進口凍肉方面,春節休市以及市場行情下降,進口量總體下降,預估2月我省鮮冷凍豬肉進口量2.9萬噸,環比下降10.9%。

臘味加工行業進入生產淡季。我省黃圃臘味、東陂臘味、增城臘味等區域公用品牌臘味加工旺季結束,已進入生產淡季。

二、肉豬屠宰量、白條肉批發量下降

肉豬屠宰量下降。春節前夕豬肉貿易商備貨充足,滿足市場需求,外加春節期間,市場需求減少,致本月肉豬屠宰量下降。據省農業信息監測體系數據,省內入場量環比下降49.7%,同比增長60.5%,省外入場量環比下降54.9%,同比增長11.4%;肉豬屠宰量環比下降25.5%,白條肉批發量環比下降52.2%。預估2月全省肉豬屠宰量為294.1萬頭,環比下降100.6萬頭,其中省內肉豬供應占比為82.0%。

凍豬肉成交量下降。春節前夕凍肉批發商備貨充足,外加豬價持續下降,2月各批發商減少備貨量,據省農業信息監測體系數據,凍精瘦肉、凍五花肉和凍排骨成交量環比分別下降4.3%、8.1%和5.6%。

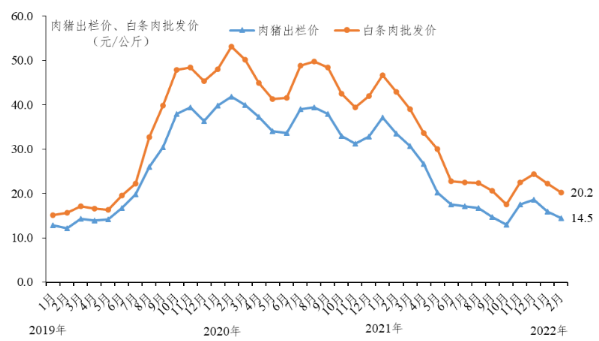

三、肉豬出欄月均價、白條肉月均價下降,豬肉月均零售價小幅上漲

肉豬出欄月均價下降。在供給寬松,需求相對偏低情況下,本月肉豬出欄價延續一月末的跌勢。據省農業信息監測體系數據,肉豬出欄月均價降至14.5元/公斤,環比下降6.1%,同比下降55.5%。供港澳地區肉豬出欄均價為16.1元/公斤,環比下降10.1%。

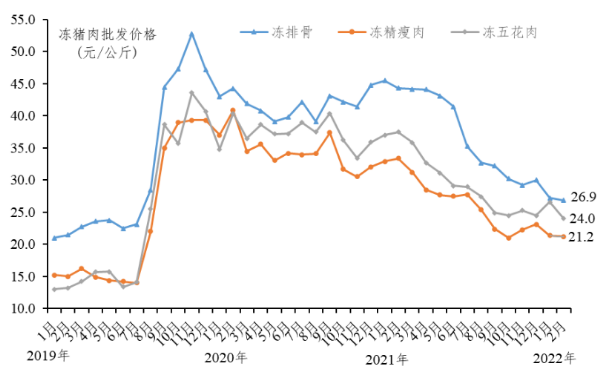

白條肉批發價降至20.2元/公斤,環比下降9.4%,同比下降53.0%。凍排骨、凍精瘦肉、五花肉批發價環比分別下降1.2%、0.8%、9.8%。

廣東肉豬出欄價、白條肉批發價走勢圖

廣東主要批發市場凍豬肉批發價格走勢圖

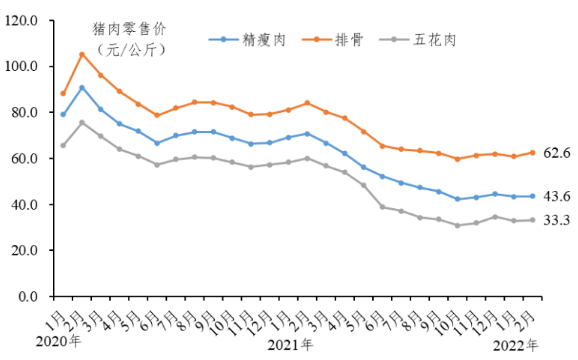

豬肉零售價回升,據地市“菜籃子”數據,排骨均價、精瘦肉均價和五花肉均價環比分別增長3.0%、0.2%和1.2%,同比均下降10%以上。

廣東豬肉零售價格走勢圖

四、基地養殖成本環比下降,整體虧損

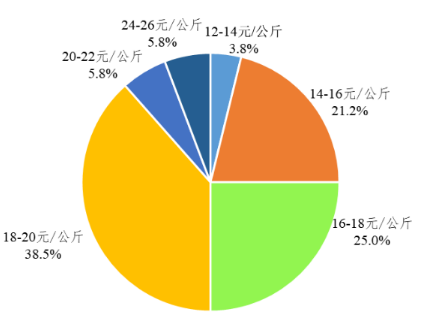

養殖成本環比下降,自繁自養基地虧損。據省農業信息監測體系數據,2月肉豬養殖成本降至18.2元/公斤,環比下降2.9%,自繁自養基地虧損。基地養殖成本集中在14-22元/公斤,占90.4%,其中16-18元/公斤、18-20元/公斤的基地占比分別為25.0%、38.5%。僅17.3%自繁自養基地仍有微利,環比下降18.4個百分點。

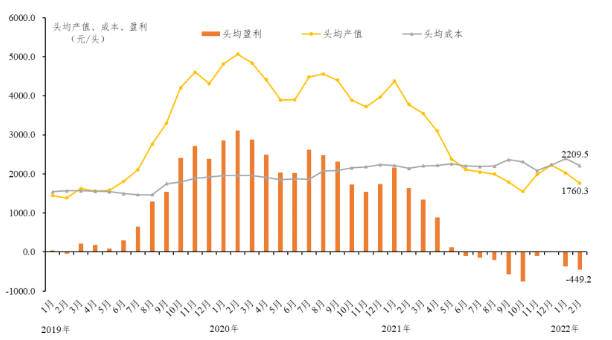

廣東規模基地商品肉豬頭均產值、成本、盈利走勢圖

廣東規模基地養殖成本占比圖