2021年中國奶業(yè)經(jīng)濟發(fā)展特點

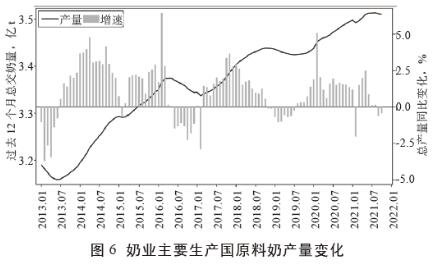

以美國、歐盟27國(2020年之前也統(tǒng)一按27國口徑統(tǒng)計)、新西蘭、澳大利亞、阿根廷、俄羅斯、白俄羅斯、烏克蘭、土耳其為代表(根據(jù)FAO數(shù)據(jù),2020年這些國家奶類總產(chǎn)量占到全球奶類總產(chǎn)量的42.2%),2021年下半年全球奶業(yè)主要生產(chǎn)國家的原料奶總產(chǎn)量結(jié)束自2019年下半年開始的持續(xù)增長,連續(xù)下降(圖6)。

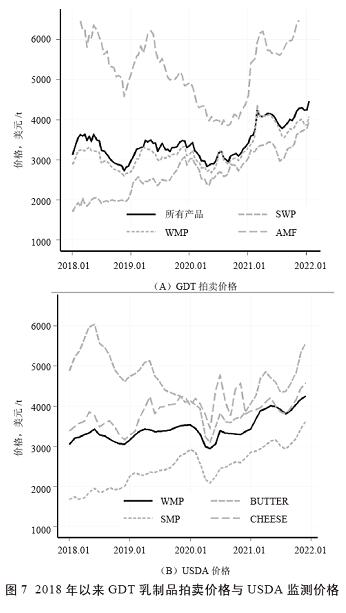

因為乳制品需求增長和主要生產(chǎn)國產(chǎn)量下降,全球乳制品價格趨于增長。2020年5月以來FAO全球乳制品價格指數(shù)持續(xù)上升,但在2021年5—8月間出現(xiàn)連續(xù)下降,之后又快速回升,至2021年12月達到128.2,這也是近年的高點,與2020年12月相比上升了17.4%(圖7)。

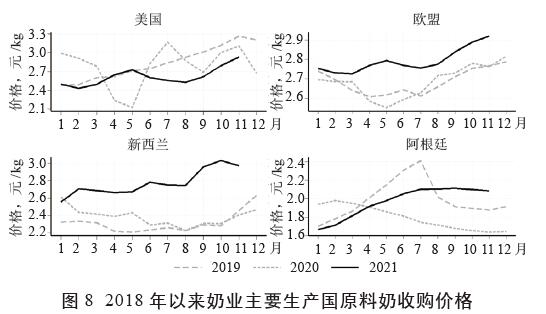

2021年,隨著需求增長和乳制品價格上升,主要生產(chǎn)國的原料奶價格也都經(jīng)歷了明顯上漲(圖8)。1—11月,美國原料奶均價從2.50元/kg增長到2.93元/kg,上升了17.32%;歐盟27國均價從2.75元/kg增長到2.92元/kg,提高了6.08%;新西蘭從2.55元/kg升至2.97元/kg,提高了16.28%。從全年均價的同比變化來看,上漲最明顯的是新西蘭和拉美國家,歐盟國家也有一定上升。2021年1—11月,新西蘭原料奶均價2.77元/kg,同比增長16.63%;拉美的巴西、阿根廷、智利分別同比上漲9.30%、8.91%和9.28%;歐盟均價2.79元/kg,同比提高4.45%。

4.1 圍繞兩個導(dǎo)向完善奶業(yè)產(chǎn)業(yè)政策和奶業(yè)三大體系建設(shè)

中國奶業(yè)在發(fā)展定位、模式與現(xiàn)代化路徑方面需要進一步明晰目標(biāo)和導(dǎo)向,進而實現(xiàn)政策聚焦、體制機制協(xié)同,提升產(chǎn)業(yè)發(fā)展合力,關(guān)鍵是要明確兩個導(dǎo)向。

一是強化適度規(guī)模家庭養(yǎng)殖的政策導(dǎo)向。家庭經(jīng)營在中國農(nóng)業(yè)發(fā)展中具有基礎(chǔ)性地位,保障農(nóng)民的生計與發(fā)展也一直是各項涉農(nóng)支持政策的根本落腳點。近年,我國奶業(yè)發(fā)展一直強調(diào)構(gòu)建以奶農(nóng)為主體的生產(chǎn)經(jīng)營體系,確立奶農(nóng)規(guī)模化養(yǎng)殖在奶業(yè)發(fā)展中的基礎(chǔ)性地位。但是,在實際發(fā)展中,公司化養(yǎng)殖、大規(guī)模養(yǎng)殖,甚至超大規(guī)模養(yǎng)殖不斷發(fā)展,符合家庭經(jīng)營標(biāo)準(zhǔn)的適度規(guī)模養(yǎng)殖幾乎消失殆盡(注:按2014年《農(nóng)業(yè)部關(guān)于促進家庭農(nóng)場發(fā)展的指導(dǎo)意見》對家庭農(nóng)場特征的界定,奶牛養(yǎng)殖家庭牧場至少應(yīng)具有以下幾方面特征:主要從事奶牛專業(yè)化養(yǎng)殖,以奶牛養(yǎng)殖為家庭主要收入來源;經(jīng)營者主要是農(nóng)民或長期從事奶牛養(yǎng)殖經(jīng)營的人員;主要依靠家庭成員而不是依靠雇工從事養(yǎng)殖經(jīng)營活動;經(jīng)營規(guī)模適度,養(yǎng)殖規(guī)模與家庭成員的勞動生產(chǎn)能力和經(jīng)營管理能力相適應(yīng),收入水平能與當(dāng)?shù)爻擎?zhèn)居民相當(dāng))。這一狀況的出現(xiàn)既因為市場競爭、資本力量和來自加工企業(yè)的干預(yù),也因為近年奶業(yè)市場頻繁大幅波動沖擊,還因為地方政府的推波助瀾和我國奶業(yè)產(chǎn)業(yè)政策未能形成政策合力,實際上很多政策甚至更多向大規(guī)模工廠化養(yǎng)殖傾斜。未來,在公共政策上,應(yīng)堅定不移地確立適度規(guī)模家庭養(yǎng)殖的導(dǎo)向性,提高奶業(yè)各項支持政策對家庭牧場的瞄準(zhǔn)性,圍繞適度規(guī)模家庭養(yǎng)殖的發(fā)展需求構(gòu)建奶業(yè)的生產(chǎn)體系、產(chǎn)業(yè)體系與經(jīng)營體系。

二是強化養(yǎng)殖端在奶業(yè)產(chǎn)業(yè)鏈中基礎(chǔ)性地位的政策導(dǎo)向。推進奶業(yè)振興首先要明確其最終服務(wù)的國家與社會發(fā)展目標(biāo),明晰奶農(nóng)發(fā)展、消費者福利、產(chǎn)業(yè)增長在產(chǎn)業(yè)發(fā)展中的關(guān)系,要突破對產(chǎn)業(yè)規(guī)模、技術(shù)指標(biāo)等的片面強調(diào),讓奶業(yè)產(chǎn)業(yè)內(nèi)在的社會功能與社會責(zé)任能夠顯現(xiàn)。強化奶農(nóng)發(fā)展在奶業(yè)振興中的導(dǎo)向性作用關(guān)鍵還是要加強產(chǎn)業(yè)鏈利益聯(lián)結(jié)機制建設(shè),解決我國產(chǎn)業(yè)鏈面臨的收益分配不均衡問題。讓產(chǎn)業(yè)增值收益更多惠及奶農(nóng)和奶牛養(yǎng)殖業(yè),這是落實共同富裕發(fā)展目標(biāo)的必然要求,也是奶業(yè)振興的應(yīng)有內(nèi)涵。為此,要圍繞奶業(yè)產(chǎn)業(yè)社會功能、提升養(yǎng)殖端基礎(chǔ)性地位構(gòu)建奶業(yè)產(chǎn)業(yè)體系、完善奶業(yè)發(fā)展體制機制,包括提高奶農(nóng)組織化水平、完善原料奶價格形成機制、構(gòu)建第三方檢測制度等。

4.2 加快以技術(shù)進步為基礎(chǔ)的內(nèi)涵式發(fā)展

在資源不足的硬約束下,中國奶業(yè)發(fā)展有兩個重要問題需要靠以技術(shù)進步為基礎(chǔ)的效率提升、節(jié)本增效和產(chǎn)出增長來解決。一是提高競爭力與穩(wěn)定奶源自給率。由于資源約束,中國奶牛養(yǎng)殖的飼料、土地等投入成本都必然高于其他奶業(yè)發(fā)達國家,只有通過技術(shù)進步獲得更高的生產(chǎn)效率優(yōu)勢才能夠扭轉(zhuǎn)資源因素導(dǎo)致的競爭力差距。二是增加國內(nèi)供給問題,滿足最廣大的消費者對價格親民、營養(yǎng)又安全的優(yōu)質(zhì)乳制品的需求。在成本方面,只有通過技術(shù)進步才有可能在較低成本上實現(xiàn)產(chǎn)出與消費需求同步增長,甚至更快增長。當(dāng)前我國奶業(yè)發(fā)展的主要矛盾仍然是人均乳制品消費水平低、城鄉(xiāng)之間及城鄉(xiāng)內(nèi)部不同人群之間消費水平差距大,解決這個問題的關(guān)鍵是降低乳制品的成本與價格。在數(shù)量方面,隨著我國乳制品需求繼續(xù)大幅增長,國際市場供給的增長空間有限,必須通過技術(shù)進步向國內(nèi)要潛力、要供給。我國奶源自給率的下降伴隨著從主要進口來源國進口量的增加。目前,新西蘭占到中國奶源進口總量的40%以上,同時其也是中國羊肉進口的最大來源,加工牛肉、谷子的第3大進口來源,牛肉的第5大進口來源,不同農(nóng)產(chǎn)品之間也存在明顯的對資源的競爭,資源約束已成為限制新西蘭進一步增加對中國乳制品出口量的重要因素。如果沒有對奶牛養(yǎng)殖方式的較大調(diào)整,新西蘭大幅增加牛奶產(chǎn)出和對中國出口的空間比較有限,而養(yǎng)殖方式調(diào)整又會影響其生產(chǎn)成本和競爭力。歐盟主要乳制品出口國增加乳制品出口同樣面臨資源供給潛力的制約。

在技術(shù)進步的具體方向上,一要加強奶牛良種繁育體系建設(shè),破解種業(yè)“卡脖子”問題,包括推動公牛、母牛的聯(lián)合育種,要建設(shè)育種企業(yè)和養(yǎng)殖企業(yè)、科研機構(gòu)廣泛參與的育種組織,加大基因技術(shù)與數(shù)字育種技術(shù)等新興技術(shù)在奶牛繁育中的應(yīng)用,提高奶牛育種的智能化、精準(zhǔn)化和效率。二要加快奶牛精準(zhǔn)營養(yǎng)技術(shù)和低蛋白配方的發(fā)展,提高飼料利用效率和營養(yǎng)轉(zhuǎn)化效率,降低對國外蛋白飼料的依賴。三要加強疫病與生物安全防控,包括建立健全奶牛疾病診斷體系、規(guī)范奶牛免疫制度、強化獸醫(yī)體系聯(lián)動和各級應(yīng)對突發(fā)動物疫情的能力、加強聯(lián)防聯(lián)控機制建設(shè)、加強重大傳染病的防控和凈化等。

4.3 繼續(xù)推進“糧改飼”,破解飼料糧短板

此輪玉米價格大幅上漲并保持高位的基礎(chǔ)因素是農(nóng)業(yè)結(jié)構(gòu)性矛盾導(dǎo)致的飼料糧供給不足。青飼料播種面積在中國農(nóng)作物總播種面積中的占比長期低于2%;青飼料加上飼用玉米的播種面積在我國農(nóng)作物總播種面積中的占比在18%左右,明顯低于動物源能量在膳食熱量攝入總量中的占比。蛋白飼料對外依賴度更高,超過80%。玉米等飼料量將在較長時間內(nèi)處于短缺和較高價格水平,為加快破解這一約束:第一,在國家層面要繼續(xù)推進農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革,按照生產(chǎn)結(jié)構(gòu)與需求結(jié)構(gòu)再平衡的要求加快“糧改飼”政策實施力度和覆蓋范圍,促進飼料飼草種植,特別是青貯玉米的種植。第二,要提升科技對飼料糧生產(chǎn)的支撐,重點加強飼用品種,特別是青貯專用玉米品種的研發(fā),增加高緯度地區(qū)短期、超短期青貯品種供給,提高青貯專用品種高效、抗逆性能及對機械化作業(yè)的適用性。目前,在中國累計審定的1.5萬多個玉米品種中,飼用品種僅500個左右,占比僅3.2%,優(yōu)質(zhì)品種供給不足仍是制約玉米等飼料糧產(chǎn)業(yè)發(fā)展的關(guān)鍵問題。第三,要在加快精準(zhǔn)營養(yǎng)技術(shù)發(fā)展的同時,充分挖掘各地區(qū)本地化飼草料資源潛力。第四,加強飼草料種植和配套政策支持,重點加強對飼草料種植的信貸、保險政策,解決種植戶面臨的融資約束,為飼草種植的自然風(fēng)險、市場風(fēng)險提供專門的飼草作物農(nóng)業(yè)保險。

4.4 提升奶業(yè)的信息化、智能化水平

在數(shù)字成為日益重要的生產(chǎn)要素的時代,推進奶業(yè)信息化、智能化是中國奶業(yè)現(xiàn)代化的必然要求。一方面,物聯(lián)網(wǎng)、云計算和人工智能等技術(shù)的發(fā)展與應(yīng)用使得牛場和牛只信息的采集、分析和應(yīng)用更加智能、精準(zhǔn)、高效,數(shù)字已成為提高管理精度、管理效率和指導(dǎo)生產(chǎn)經(jīng)營決策的重要元素。另一方面,通過數(shù)字將營養(yǎng)、繁育、疫病管理等奶業(yè)產(chǎn)業(yè)的各個環(huán)節(jié)緊密銜接,能夠?qū)崿F(xiàn)產(chǎn)業(yè)技術(shù)體系的協(xié)同,加快品種改良等各方面的技術(shù)進步速度。為推進奶業(yè)信息化、智能化:首先,要支持牧場信息化、智能化裝備與技術(shù)的研發(fā)。重點推進大數(shù)據(jù)可視化云平臺、牧場數(shù)據(jù)智能分析與決策系統(tǒng)、牧場生產(chǎn)管理系統(tǒng)、精準(zhǔn)飼喂管理系統(tǒng)、智能識別管理系統(tǒng)、發(fā)情與行為監(jiān)測系統(tǒng)等信息化發(fā)展。其次,建立覆蓋個體管理、群體管理、繁殖管理、精準(zhǔn)飼喂管理、健康管理和產(chǎn)奶管理等各個環(huán)節(jié)的數(shù)據(jù)采集的統(tǒng)一標(biāo)準(zhǔn)。通過標(biāo)準(zhǔn)便利數(shù)據(jù)互換,促進牧場內(nèi)部與牧場之間的信息整合與共享,打破“信息孤島”和數(shù)據(jù)壟斷。再次,重點支持以信息化、智能化為重點的社會化服務(wù)的發(fā)展。發(fā)展專業(yè)化牧場信息服務(wù)企業(yè)、技術(shù)團隊和顧問,基于牧場生產(chǎn)管理邏輯、奶牛養(yǎng)殖科學(xué)和人工智能算法等開展大數(shù)據(jù)分析服務(wù)和牧場決策支持。

本文刊登在《中國畜牧雜志》3期,如需轉(zhuǎn)載,請注明來源。