價格背后是供需形勢的轉換。自2019年9月以來持續維持高位運行的豬肉價格,吸引大量資本及人員進入生豬養殖行業,供應端整體數量開始逐漸提升。據農業農村部監測,8月份全國生豬存欄環比增長4.7%,連續7個月增長,同比增長31.3%。8月份能繁母豬存欄環比增長3.5%,連續11個月增長,同比增長 37.0%。

但不可忽視的豬周期依然存在,未來后期產能的集中釋放,生豬養殖無可避免將進入虧損區間。屆時,是否在市場行情處于低谷時能夠經得住虧損,更考驗企業的成本管控能力和運營能力。

縱觀國內豬企,近日向港交所主板遞交了上市申請的種豬大戶——天兆豬業,其成本管控能力及運營效率值得關注。

(業務概況)

財報核心數據亮眼,穩居行業頭部陣營

首先來看反映盈利能力及成本管控能力的指標—毛利率。下表是天兆豬業最近幾年的主要財務數據,筆者把它和國內其他幾家主要上市豬企的毛利率做了一個對比。

(注:天兆豬業2020年毛利率為前四個月數據,其余公司為2020年上半年)

再來看衡量企業經營效率的凈利潤率。我們以上市公司為主體來比較,2017年,天兆豬業的凈利潤率高達33.4%,位居行業第一。位于第二、第三的分別為23.6%的牧原股份和12.6%的溫氏股份,其他豬企則都低于10%。2018年是豬周期低點,天兆豬業仍以8.9%的凈利潤位于行業第一。2019年,天兆豬業凈利潤率高達61.9%,位于行業第一。若扣除當年一筆1.4億的生物資產公允價值變動凈額項目影響,則凈利率為44.0%, 仍位于行業第一,比排名第二名的牧原股份高出13%。2020年前4個月,天兆豬業凈利率為66.5%,扣除公允價值變動影響后,凈利率為58.6%,在行業中仍位居第一。

(注:天兆豬業2020年凈利率為前四個月數據,其余公司為2020年上半年)

最后來看綜合反映企業運營能力的核心指標—凈資產收益率ROE。2017年,天兆豬業高達47.0%,位于行業第一,扣除公允價值變動的影響為45.6%,依然為行業第一。2018年豬周期低點,天兆豬業以9.2%位于行業第三,扣除公允價值變動的影響為8.1%,位于行業第三。2019年天兆豬業為74.7%,扣除公允價值變動的影響為59.8%,依然為行業第一。

數字背后,種豬大戶的高質量增長優勢

于資本市場而言,一家公司的價值除了亮眼財報之外,更加看重這家公司的發展潛力。數字背后,筆者總結出天兆豬業未來五大增長優勢:

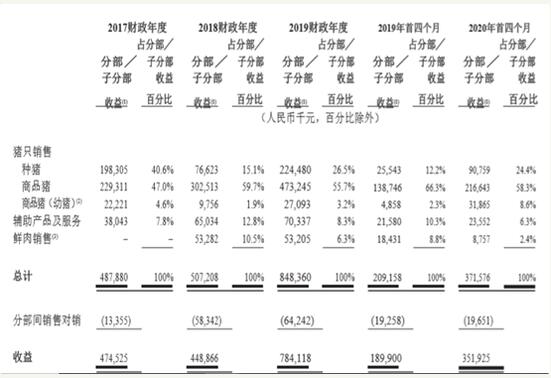

第一、種豬優勢明顯。首先可以最低成本實現仔豬自給,打破外購仔豬桎梏。2018年爆發的非洲豬瘟造成能繁母豬大量損失,許多豬場不得不高價外購仔豬進行繁育,導致仔豬費用上升,成本增加,各上市豬企的研報中,也均因外購仔豬增加成本。其次種豬供應能力充足,為未來生豬產能持續擴張打下良好基礎。根據灼識咨詢報告,于2019年、 2018年及2017年,就種豬銷售收益而言,天兆豬業在中國所有的種豬養殖公司當中分別排行第一、第四及第二。

第三、較強的防疫管控力。據招股書,天兆豬業目前已形成了一套相對完善、高效、嚴格,并貫穿各個生產階段、交付階段的生物安全體系。具體表現為豬場實施分區管理,對車輛、物資、飼料、飲用水、人員建立了完善的生物安全管理制度,可大幅減少養殖過程中的防疫成本。

第四、成本管控能力位于行業較高水平。據相關研報數據,2017-2019年間,溫氏股份分別對應約12元/kg、13.2元/kg、14.6元/kg的完全成本,牧原股份分別對應約11.6元/kg、11.5元/kg、13.6元/kg的完全成本。2019年,這兩家頭部企業的完全成本出現明顯上升,上調比例分別為10.61%、18.26%。天兆豬業整體測算下來,非洲豬瘟前,2017—2018年,完全成本分別對應約14元/kg、12.9元/kg。非洲豬瘟后,2019年天兆豬業完全成本約為13.8元/ kg,2020年前4月約為14.2元/ kg,明顯低于行業16.31-18.45元/kg的區間水平。在非洲豬瘟前后期,完全成本均具備明顯優勢,體現超強成本管控能力。

第五、產能或將實現量級飛躍。受益于種豬優勢和超強成本管控能力,天兆豬業明后年產能或將逐步放量,實現量級飛躍。目前公司已于全國多地布局,于2020年1月1日,其實際能繁母豬數量為1.8萬頭,以全國母豬PSY=20頭進行估算, 2020年天兆豬業的生豬出欄量大概在36萬頭左右。此外公司創始人余平曾公開表示“2020年,能繁母豬翻一番”的小目標,按照此預期,到2022年時,產能出欄可達百萬頭。

每輪豬周期都會淘汰落后產能,優勝劣汰的自然法則驅動著行業規模程度提升。當豬周期波谷來臨時,沒有豬場能夠幸免。結合財報核心數據和優勢拆解,天兆豬業這類展現強勁運營能力、成本控制能力及發展潛力的企業,屆時會表現出更加突出、顯著的投資優勢,值得資本市場重點關注。