觀察來看,保持種豬高健康度、有一定規模體量、有完善的育種人才架構、充足的現金流儲備等是全國種豬銷售15強企業的共同特點,或許也是種豬高銷量的前提。

有人認為,預計未來國內還要經歷10-15年的市場充分競爭階段,這個行業才會逐步走向成熟并進入微利時代。這期間,無論是規模豬企,還是集團公司,只要能力差的、競爭力弱、效率低、成本高,就一定會被市場逐步淘汰。

TOP15企業種豬銷量合計超190萬頭

據農財寶典新牧網記者不完全統計,全國種豬銷售15強,多數為集團豬企,如中芯種業、史記生物、傲芯種業、加大集團等,合計銷售超190萬頭。其中,中芯種業種豬銷售最多,為37萬頭;史記生物銷售種豬26.89萬頭;傲芯種業銷售種豬22萬頭。

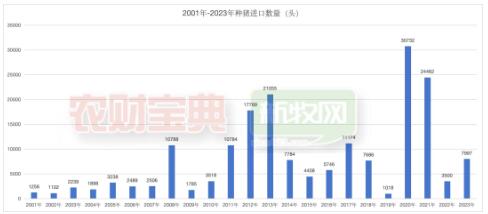

實際上,非瘟后我國從國外進口種豬數量并不少,但引種回來后是否真的在育種,又能否維持種豬健康狀況,是對企業人才團隊、資金實力等多方面的考驗。據《農財寶典》新牧網記者統計,2018年我國暴發非瘟后,次年種豬進口量驟降。2020-2021年是種豬進口的井噴期,兩年進口5萬多頭,遠高于常年需求。2023年國內引種進口種豬7997頭。

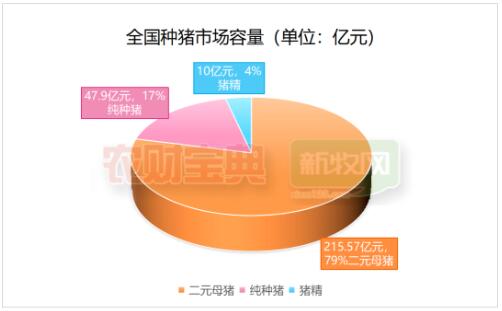

另據了解,目前種豬精液銷售也已成趨勢。根據農財智庫調研,國內豬精理論最大市場容量超100億元,按照10%的覆蓋率,市場或達10億元以上。

據此估算,全國種豬總市場或達273.57億元。

南方某大型農牧集團高管曾先生告訴《農財寶典》新牧網記者,“目前在國內銷售種豬的企業有數百家,大多數的種豬企業在做的是保種及擴繁制種,真正有明確育種目標及按育種目標持續開展育種的企業,同時種豬健康度高、性能好、市場口碑佳的專業化育種公司較少,預計不足總數量的10%。”

從南方省份來看,福建、廣西、江西、廣東、四川等地區在種豬育種方面較為突出。有人看好西南地區,也有人更看好福建地區,因為有天然防疫的條件。

整體來看,雖然近些年我國生豬種業取得到較大進步,但仍存在不少問題。曾先生表示,“一是目前種豬市場較為混亂,從業者的育種及專業化水平參差不齊,但很多企業又生存得很好;二是客戶對于優質種豬的識別能力較差,從出欄量看,目前我國產業鏈集團公司占30%,專業化規模母豬場及中小散戶占比約70%,這部分人對價值的計算及轉化能力相對較弱,對產品的識別與選擇能力也就弱一些。”

健康度與基因潛力是買種豬首選要求

為何史記、加大、力源、華天等企業的種豬受歡迎,銷量高?據了解,健康度高是第一要務。加大集團副總裁吳燦文曾坦言,來加大引種的客戶,開口第一句就是他要藍耳雙陰的種豬。

“現在國內引種,大家首先在乎的是健康度,其次是性能,再是價格。”正大康地種豬育種部主管李波告訴《農財寶典》新牧網記者,公司2020年從國外引種,現有3000頭丹系核心群規模,目前仍保持藍耳雙陰,豬群健康度較高。“今年丹系種豬銷售比較緊俏,我們純種豬訂單排到11月,預計全年外銷超15000頭。二元種豬現有訂單基本達到滿產滿銷。今年也是我們公豬站投產第一年,主打高品質丹系豬精,預計可銷售超過40萬袋。”

丹系種豬銷量增加,從側面反映大家看好后續豬價的同時,更加關注效率與成本。“其實,并不是所有種豬企業的銷量都在提升,業績也在分化。曾經大規模從國外引種的企業,經過3年考驗,種豬質量差距已經拉開。引種回來的第一胎,大家都搶著要,但后來有沒有持續投入專業育種,繁殖性能、公豬測定成績表現,系譜準確性如何保證,近親雜交有沒有問題,數據一拉出來,很多客戶是知道的。”李波表示。

有人認為,僅是藍耳雙陰這一個指標,在全國就能干掉70%的場。維持藍耳雙陰,投入的人力物力財力是巨大的。

福建普樂農農業發展有限公司總經理張海輝建議,豬場盡最大可能養雙陰豬,僅從飼養周期來看,雙陰豬飼養周期比陽性或陽性不穩定場飼養周期縮短3~4周,按成本來算,一頭豬可降低300元成本。如果很多豬場不一定能做到雙陰或沒有條件做到,也要想辦法接近雙陰。

據了解,福建的藍耳雙陰場數量已達到全國前列。福建省畜牧業協會豬業分會會長、福建省若溪生態農業發展有限公司董事長鄭新平介紹,僅2023年期間,福建若溪生態、福建友得、永信農牧、鄭氏榕馨、普樂農和福建華天等6家企業,累計從國外引進種豬5000余頭種豬。據不完全統計,福建藍耳雙陰豬場數量達54家。

效率低、成本高的豬企會被淘汰

種豬銷量TOP15強的豬企之所以銷量大,與客戶群體有很大關系,通常是中大型客戶占比較多,如:史記的中大客戶(母豬存欄規模大于1000頭)占比94%;加大種豬20萬頭銷量中有16萬多頭來自大中型豬企,占總銷量的80%多,其中自身母豬存欄超過30000頭的超大型客戶銷量占40%以上。

種豬企業若想做大集團客戶合作,自身就要有一定體量。福建華天農牧集團副總經理秦國榮也告訴記者,公司種豬群規模從小到大,體會頗深,公司現在有三個種豬基地合計10000頭基礎母豬群,其中核心群2000頭,擴繁群8000頭,年提供合格的純種母豬和二元母豬12.2萬頭,公司集團客戶占比76%,其他的就是一些省內和相鄰省份的中小客戶。他表示,“種豬企業一個月至少要有4000多頭二元母豬、1500頭純種母豬的銷售體量,才能匹配給大集團客戶。如果一個月只能銷售1000頭二元母豬,即使豬養得再好,種豬數量也很難匹配大集團客戶,只能局限于和跟中小企業客戶合作。

“大集團客戶幾乎不需要什么服務,因為大集團客戶無論從設施設備、生產管理、生物安全、人才等都有較高的配備,這也使引進的種豬能發揮最大的生產水平。而大多數的中小企業客戶需要公司提供更多的技術服務支持,意味著公司需要投入更多的技術服務成本,否則,好的種豬不一定能發揮出好的生產水平。”秦國榮如是說。

此外,種豬企業的育種和生產人才也至關重要。秦國榮表示,“我們公司喜歡從學校招聘專業對口人才,對于生產和育種方面的重點培養對象,我們要求畜牧獸醫本專業,碩士以上文憑,三四年下來,看他能不能在豬場待得住,如果能,就重點培養。公司待遇不低,人才也穩定,主管人員在公司10年以上的占50%,還有20年以上的。”

種豬企業自己做育種,需要人才體系、完善的組織架構等,在人才難找且培養成本高的前提下,不少企業選擇專業化育種公司合作,如廣東美加寶畜牧有限公司選擇與艾佩克合作,育種技術外包,成本更低,也省心。

對于未來發展,曾先生認為,與歐美國家比,雖然我國的規模化程度已經上來了,但國內種豬產業頭部集中度還比較低,成本差異也較大,優秀的企業有達到14元/公斤左右的,高的有達到18元/公斤以上,這種差異背后的邏輯與原因是什么?最終結果肯定是經營水平的差異造成的,經營與選擇水平體現在多個維度的,所以,預計未來國內還要經歷10-15年的市場充分競爭階段,這個行業才會逐步走向成熟并進入微利時代。

“除了非瘟那幾年造成行業重創,中國種業幾乎每年都在進步,從過去15年的產業進步視角來看,中國每年的PSY約以0.35頭/年的速度進步,最終目標會向歐美養豬發達國家靠攏。現在中國的PSY均值約在17-18頭左右。美國現在約在PSY26,像丹麥、荷蘭等歐洲發達國家PSY水平可以做到30+。中國目前走的更像是美國工業化養豬道路,如果未來以0.5頭/年的速度進步,還需要約15年時間才趕得上美國今天的PSY水平。”曾先生表示,“假如我們國內未來能達到25頭MSY,在消費量約7億頭不變的情況下,只需要2800萬頭母豬就足夠了。當然隨著中國人口數量及結構的變化,對于豬肉消費量是呈下降趨勢的,所以,未來中國也許并不需要那么多母豬。未來競爭力弱的、效率低的、成本高、經營能力差的企業,不管你是集團公司、規模養豬場還是中小散戶,一定是會被市場逐步淘汰的。”