全國萬頭牧場75%分布在“三北”地區,與我國奶源南北分布吻合。

超95%萬頭牧場為牧業集團、乳企等投資建設,私人占比不足5%。

近70%萬頭牧場為乳企自有或控股,30%為社會奶源牧場。

萬頭牧場數量依然在增長,2023年前3季度新建牧場超70%存欄大于萬頭。

萬頭牧場不斷增加,面臨的環保風險、生物風險、奶源結構穩定性等挑戰增加。

(本文數據由荷斯坦收集整理,截止到10月底,牧場實際存欄超過8000頭,計為萬頭牧場,部分牧場數據存在誤差。)

全國萬頭牧場總存欄近200萬頭 奶產量占商品奶超1/3

根據荷斯坦收集整理,全國萬頭牧場165個,存欄接近200萬頭,占全國荷斯坦牧場存欄超30%(按照全國荷斯坦牧場存欄600萬頭計算)。萬頭牧場按照平均單產10噸計算,年奶產量接近1000萬噸,占我國商品牛奶產量超過1/3。

最大的萬頭牧場是現代牧業蚌埠牧場 存欄4.5萬頭

現代牧業蚌埠牧場是中國最大的萬頭牧場,目前奶牛存欄4.5萬頭;優然牧業沙爾營牧場存欄4.2萬頭,位居第二;存欄超過2萬頭的牧場有10個,分別來自優然牧業、現代牧業、原生態牧業、首農畜牧。

萬頭牧場的建設主體為牧業集團,Top10萬頭牧場牧業集團擁有萬頭牧場109座,占全國萬頭牧場總量66%。優然牧業是全國萬頭牧場數量最多的牧業集團,現代牧業位居第二。

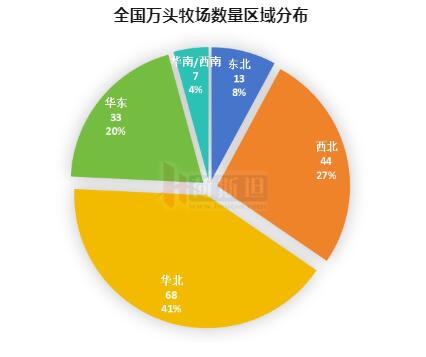

根據荷斯坦收集整理,華北是全國萬頭牧場分布最多的地區,萬頭牧場奶牛存欄量超過80萬頭,西北地區位居第二,萬頭牧場存欄超過50萬頭,華東地區位居第三,萬頭牧場存欄量超過40萬頭。

華東地區的萬頭牧場數量超過東北地區,山東、江蘇、安徽三省萬頭牧場數量達到33個,遠超東北地區。

“三北”地區萬頭牧場的分布占比與全國奶源分布比例相吻合,2022年全國牛奶產量3932萬噸,“三北”地區牛奶產量2965.6萬噸,占全國牛奶產量75%。

內蒙古、河北、寧夏、山東萬頭牧場數量均超過20個,其中內蒙古是全國萬頭牧場數量最多的省份,河北次之。

萬頭牧場的建設主體中,私人牧場占比僅5%,比如黑龍江龍佳牧業、呼倫貝爾天興農牧、吉林牧碩養殖場等,依靠個人老板投資建設的萬頭牧場,數量非常有限。

萬頭牧場中也有部分為投資企業控股,比如山東維多利亞農牧,由東君乳業建設,后被天圖資本收購,現在是優諾在中國的供奶牧場。

農墾系統也有不少萬頭牧場出現,比如甘肅農墾、天津嘉立荷、首農畜牧、中墾牧等。

萬頭牧場大部分與乳企有關聯,為乳企自建牧場或參控股牧場,奶源直接交售給乳品企業,奶價和銷量有保障。

30%為社會奶源牧場,比如寧夏金宇浩興、海高牧業、甘肅農墾天牧等,沒有自己的加工廠和加工品牌,原奶全部外銷給乳品企業,價格雙方協商,目前的情況下,乳企更具話語權,有的萬頭牧場的奶價也不足3.5元/公斤。

區域乳企、新型乳企比如菊樂乳業、樸成乳業等,近兩年也紛紛建立了自己的萬頭牧場,確保奶源穩定。

為確保乳制品質量安全,政府要求部分乳制品必須由乳企自有牧場奶源加工生產,迫使乳企建設自有牧場。另一方面,在2013/14經歷一波奶源短缺后,乳企認識到自控奶源牧場的重要性,開始著手自建奶源,尤其2019年疫情之后,消費向好,加劇了乳企自建奶源的步伐,乳企自控奶源比例提升速度加快。

萬頭牧場人才引進、管理經驗、設備設施、生產技術均處于領先水平,一般萬頭牧場的員工在200人上下,人均養牛50~60頭,高于國內平均水平。

中國缺乏社會化服務體系,牧場需要承擔所有的生產、技術人員,萬頭牧場有足夠的規模和收入來支撐專業的牧場員工的工資需求,牧場營養、繁育、獸醫各個方面的人才配備齊全。

萬頭牧場資金更充足,很多萬頭牧場作為地方政府招商引資或扶貧項目,更容易得到政府項目、金融機構資金支持,資金方面比中小牧場更有優勢。

荷斯坦雜志對2023年1-9月全國124個新建擴建牧場項目監測數據顯示,2023年前三季度新建擴建牧場項目設計存欄達到89.1萬頭,平均存欄規模7188頭,萬頭以上規模牧場存欄占比72.3%,北方地區平均規模8083頭,南方及華東平均規模5671頭。

雖然當前奶業行情低迷,新建牧場投產日期可能延遲,但是萬頭牧場依然保持增長趨勢。

萬頭牧場不斷增加 存在一定風險

環保壓力增大,萬頭牧場溫室氣體排放、糞污排放集中,日均糞污排放量達到600噸,處理難度高于中小牧場,增加牧場成本。

生物風險增大,萬頭牧場飼養集中,一旦發生大規模疫病,損失慘重。

萬頭牧場生產成本高,缺乏韌性,原奶過剩階段,萬頭牧場成本下降空間小,奶價持續低迷,萬頭牧場也持續虧損。

大量萬頭牧場新建,原奶產量增加,一定程度上加速了社會中小牧場的退出,對于原奶結構的穩定性帶來挑戰。