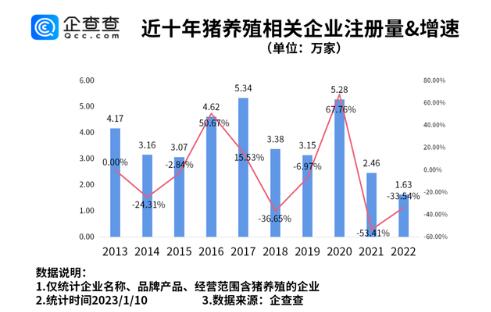

2022新增豬企1.63萬家

數(shù)據(jù)顯示,2018年,我國新增生豬養(yǎng)殖相關(guān)企業(yè)3.38萬家,新增數(shù)量同比減少36.65%。2019年新增3.15萬家,新增數(shù)量同比減少6.97%。2020年新增5.28萬家,新增數(shù)量同比增長67.76%。2021年新增2.46萬家,新增數(shù)量同比減少53.41%。2022年新增1.63萬家,新增數(shù)量同比減少33.54%。

2022年豬企基本是“虧半年賺半年”,全年盈利基本靠下半年。此外,與非洲豬瘟前年份相比,近兩年生豬價(jià)格波動(dòng)性明顯增加,周期有縮短趨勢,一線養(yǎng)殖人員感慨:“節(jié)奏太快,現(xiàn)在養(yǎng)豬越來越難。”

農(nóng)業(yè)農(nóng)村部豬肉全產(chǎn)業(yè)鏈監(jiān)測預(yù)警首席分析師、中國農(nóng)業(yè)科學(xué)院北京畜牧獸醫(yī)研究所研究員朱增勇表示,這輪豬周期一個(gè)明顯特點(diǎn)是周期時(shí)間縮短、局部波動(dòng)變大,隨著行業(yè)規(guī)模化提升,養(yǎng)殖戶對(duì)于市場反應(yīng)速度更快,投機(jī)性養(yǎng)殖情緒明顯增長,諸如二次育肥現(xiàn)象明顯增多,當(dāng)然二次育肥不會(huì)影響供給基本面,但會(huì)影響供給結(jié)構(gòu)。同時(shí)2021年是豬企快速擴(kuò)張、豬價(jià)走勢極具反轉(zhuǎn)的一年,這導(dǎo)致行業(yè)2021年8-10月份被迫大幅去產(chǎn)能,產(chǎn)能去化影響兌現(xiàn)至2022年,消費(fèi)方面還有疫情干擾,不過這種現(xiàn)象屬于特殊情況,2022年這種產(chǎn)能變動(dòng)已經(jīng)相對(duì)理性。

近期記者從生豬一線電話會(huì)議上獲悉,目前養(yǎng)殖戶和集團(tuán)豬企出欄積極,但前期壓欄和二次育肥大豬仍未出完,根據(jù)一線草根調(diào)研,420斤的大豬依然占三成左右。

通過上市豬企每月銷售均價(jià)能發(fā)現(xiàn),2022年二季度僅用3個(gè)月就從深度虧損到達(dá)盈虧線附近,10月行業(yè)內(nèi)實(shí)現(xiàn)頭均1200元的利潤水平,此后豬價(jià)一路下跌,12月多數(shù)豬企僅保持微利狀態(tài)。根據(jù)布瑞咨詢數(shù)據(jù),2022年豬價(jià)高低點(diǎn)波動(dòng)達(dá)到248%。

對(duì)于投機(jī)性養(yǎng)殖,布瑞克·農(nóng)產(chǎn)品集購網(wǎng)研究總監(jiān)林國發(fā)表示,情緒對(duì)豬價(jià)影響在過去幾年不斷加重,市場參與主體從之前行業(yè)從業(yè)人員,增加金融人員,信息及直播人員,利益群體發(fā)生變化,加上缺少“蓄水池”主體。10月末至今豬價(jià)走勢除了生豬供應(yīng)因素,心態(tài)變化對(duì)豬價(jià)影響巨大,一致性觀點(diǎn)加重波動(dòng)。下跌過程會(huì)出現(xiàn)三個(gè)層次心態(tài)變化,滯脹后大家開始心態(tài)變化,部分出欄,持續(xù)滯脹后,出現(xiàn)快速下跌,利潤下降,開始?xì)⒗麧櫍疃认碌脸杀揪€后,養(yǎng)殖主體還會(huì)面臨沒有錢買飼料的境況,這個(gè)階段就開始?xì)F(xiàn)金流。

TOP20豬企市占比提升至21.41%

2022年,豬企新增注冊(cè)量整體下降,以目前豬價(jià)波動(dòng)率和行業(yè)趨勢來看,2023年仍會(huì)有大量中小型養(yǎng)殖主體退出行業(yè),為集團(tuán)豬企提供市場空間。

卓創(chuàng)資訊生豬分析師馬麗媛介紹,國內(nèi)2021年排名前十的規(guī)模養(yǎng)殖企業(yè)出欄量在市場中的占比由2016年的4.94%提升至17.02%,排名前二十的規(guī)模養(yǎng)殖企業(yè)出欄量在市場中占比約為21.41%。

溫氏股份近期透露,2023年肉豬銷售目標(biāo)為2600萬頭,2024年為3300萬頭。從行業(yè)外部環(huán)境來講,未來養(yǎng)豬業(yè)集中度會(huì)逐步提升,大型養(yǎng)豬企業(yè)優(yōu)勢會(huì)越來越明顯,但大型養(yǎng)豬企業(yè)不可能無限制擴(kuò)張,達(dá)到一定規(guī)模后,需要根據(jù)產(chǎn)業(yè)發(fā)展模式、市場接受程度和政府政策等綜合考慮。

林國發(fā)認(rèn)為,溫氏股份距其2018年歷史最高出欄2230萬頭量仍有一定差距,且2022年末母豬存欄進(jìn)一步快速提升,預(yù)計(jì)2023年出欄量維持高增長。其他上市企業(yè),除了部分受限于現(xiàn)金流企業(yè)別動(dòng)放緩擴(kuò)張進(jìn)展,其他企業(yè)仍會(huì)按照計(jì)劃進(jìn)行產(chǎn)能擴(kuò)張。結(jié)合上市企業(yè)能繁母豬數(shù)量情況,預(yù)估2023年上市公司出欄量有望達(dá)到20%水平。2023年豬價(jià)年度高低點(diǎn)波動(dòng)仍或超過200%,中小型養(yǎng)殖主體每年出欄1-3批,屆時(shí)如果漲價(jià)時(shí)候惜售壓欄,暴跌時(shí)候恐慌出欄,中小養(yǎng)殖企業(yè)很可能直接巨虧甚至負(fù)債退出行業(yè)。

朱增勇表示:“截至目前豬價(jià)已連續(xù)回落10周,旺季出現(xiàn)大幅回落屬于超跌現(xiàn)象,目前豬價(jià)低迷可能還會(huì)維持一段時(shí)間,但不會(huì)出現(xiàn)2022年深跌現(xiàn)象,不應(yīng)過度悲觀。通過后備母豬和仔豬價(jià)格來看,2022年養(yǎng)殖單位補(bǔ)欄情緒相對(duì)謹(jǐn)慎,2023年消費(fèi)有望高于2022年,預(yù)計(jì)2023年豬價(jià)會(huì)相對(duì)平穩(wěn),略高于2022年平均豬價(jià),養(yǎng)殖企業(yè)不存在激進(jìn)行為,保持正常生產(chǎn)經(jīng)營活動(dòng)的情況下還可以保持小幅盈利的狀態(tài)。

近日,新希望在互動(dòng)平臺(tái)上表示,公司預(yù)計(jì)2023年行業(yè)產(chǎn)能進(jìn)一步增加,使豬價(jià)下行,但由于產(chǎn)能基數(shù)還不算特別大,所以全年均價(jià)未必低于2022年。公司將繼續(xù)推動(dòng)養(yǎng)豬成本繼續(xù)下降,出欄量也繼續(xù)保持一定幅度的增長。