根據(jù)中國獸藥協(xié)會(huì)數(shù)據(jù)統(tǒng)計(jì)顯示,雖然2019年受非洲豬瘟影響整體銷售額下降,但2020年隨著下游大型養(yǎng)殖企業(yè)復(fù)產(chǎn)和擴(kuò)產(chǎn),我國獸用疫苗銷售額回升。到2020年我國獸用疫苗銷售額從2016年121.89億元增長至121.96億美元,并預(yù)計(jì)2022年我國獸用疫苗市場規(guī)模有望達(dá)到153.68億美元。

禽用疫苗方面:禽業(yè)是一個(gè)涉及3700多萬養(yǎng)殖場戶的民生行業(yè)。而在禽業(yè)市場中主要又以家禽為主。家禽養(yǎng)殖對于經(jīng)濟(jì)的發(fā)展具有重要意義,是農(nóng)業(yè)的重要組成部分。在我國畜禽類消費(fèi)市場中,豬肉消費(fèi)是我國居民的第一大消費(fèi)品類,雞肉消費(fèi)僅次于豬肉,位居第二。

自上世紀(jì)90年代以來,我國家禽飼養(yǎng)業(yè),已經(jīng)取得了飛速發(fā)展,家禽飼養(yǎng)量、禽蛋產(chǎn)量已連續(xù)多年保持世界第一,從而也帶動(dòng)了禽用疫苗市場增長。根據(jù)數(shù)據(jù)顯示,2021年我國家禽出欄157.4億只,比上年增加1.7億只,同比增長1.1%;禽蛋產(chǎn)量為3409萬噸。

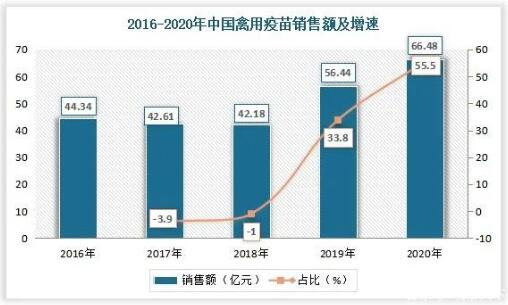

尤其是自2018年以來,受非洲豬瘟影響,我國家禽產(chǎn)品價(jià)格持續(xù)上漲帶來養(yǎng)殖效益提升,家禽飼養(yǎng)規(guī)模持續(xù)擴(kuò)大。而家禽養(yǎng)殖行業(yè)規(guī)模繼續(xù)發(fā)展也在推動(dòng)禽用疫苗的發(fā)展。據(jù)中國中國獸藥協(xié)會(huì)數(shù)據(jù),禽用疫苗銷售額逐年增加,其中2020年中國禽用疫苗銷售額為66.48億元,同比增長55.5%。

而作為豬肉的主要替代品,雞肉消費(fèi)量自2018年以來逐年攀升。2019年,我國居民的雞肉消費(fèi)量為1395.2萬噸,同比增長20.33%。但2021年以來,在生豬產(chǎn)能持續(xù)釋放的背景下,豬價(jià)大幅下降帶動(dòng)豬肉需求增加,雞肉替代效應(yīng)或有所趨緩。預(yù)計(jì)家禽養(yǎng)殖行業(yè)會(huì)有供大于需的現(xiàn)象,家禽消費(fèi)偏向于買方市場,對家禽生產(chǎn)者不利,家禽行業(yè)會(huì)面臨下滑態(tài)勢,對其上游的動(dòng)物疫苗行業(yè)有利空影響。

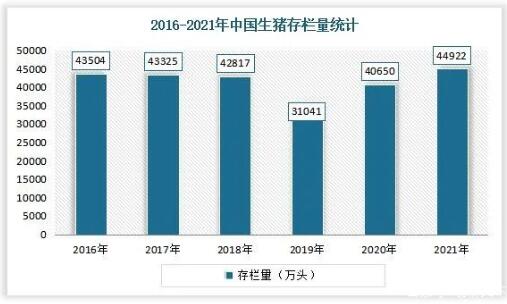

豬用疫苗方面:自2018年8月以來,我國爆發(fā)非洲豬瘟疫情并在全國蔓延,且該疫病到目前都尚無有效的預(yù)防或治療手段,主要采取撲殺深埋等措施對發(fā)病豬群進(jìn)行處理。受疫情影響,2019年生豬存欄量出現(xiàn)斷崖式下跌,僅為31040.69萬頭,但2020年恢復(fù)迅速,生豬存欄量較上一年增長30.96%,達(dá)到40650.42萬頭,基本恢復(fù)至正常水平。到2021年末,我國生豬存欄量已基本恢復(fù)至常年?duì)顟B(tài)的90%以上。

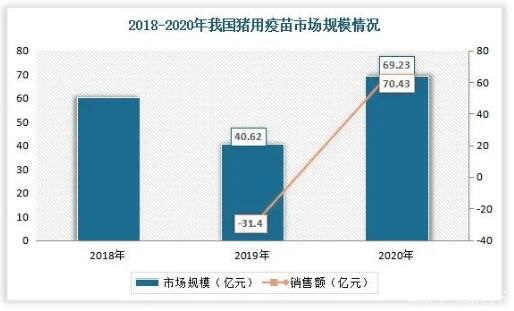

進(jìn)入2020年后,我國非洲豬瘟疫情得到一定的有效控制,發(fā)生強(qiáng)度明顯下降,關(guān)鍵環(huán)節(jié)病毒污染情況得到改善,生豬生產(chǎn)恢復(fù)勢頭良好,且規(guī)模化養(yǎng)殖水平進(jìn)一步提升,使得我國豬用疫苗市場規(guī)模增長迅速,達(dá)到了69.23億元,較2019年增長70.43%。

數(shù)據(jù)顯示,2021年末我國牛存欄量達(dá)9817萬頭,同比增長2.7%;出欄量達(dá)4707萬頭,較2020年增加142萬頭,增長3.1%。羊存欄量為31969萬只,較上年同期上升4.3%;出欄量33045萬只,比上年增加1104萬只,增長3.5%。

近年來在單身經(jīng)濟(jì)、居民收入增加和資本的共同推動(dòng)下,我國寵物市場規(guī)模不斷擴(kuò)大,寵物經(jīng)濟(jì)持續(xù)升溫。根據(jù)數(shù)據(jù)顯示,2021年,我國寵物行業(yè)市場規(guī)模3942億元,同比增長33.5%,城鎮(zhèn)犬貓數(shù)量合計(jì)11235萬只,其中貓5806萬只,犬5429萬只。