自3月中旬開(kāi)始,國(guó)內(nèi)豬價(jià)結(jié)束前期的橫盤(pán)走勢(shì),逐步打開(kāi)上漲通道。從上下游市場(chǎng)的情緒預(yù)判來(lái)看,多方對(duì)后市行情持一致看漲心態(tài)。但市場(chǎng)存在短線的投機(jī)行為,會(huì)一定程度上影響供應(yīng)量,是否能使豬價(jià)出現(xiàn)二次探底?

關(guān)鍵詞:二次育肥、二次探底、消費(fèi)清淡

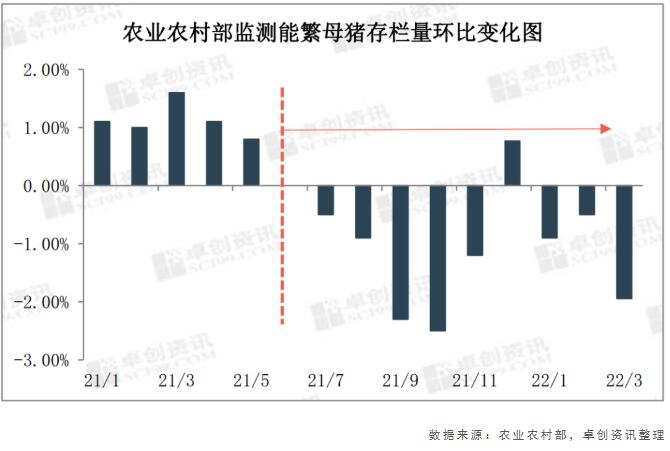

自然趨勢(shì)——前期指標(biāo):能繁母豬存欄量下滑

根據(jù)農(nóng)業(yè)農(nóng)村部監(jiān)測(cè)數(shù)據(jù)顯示,自2021年6月開(kāi)始,能繁母豬存欄量止?jié)q回穩(wěn),隨后開(kāi)始下降。能繁母豬妊娠4個(gè)月后開(kāi)始產(chǎn)仔,仔豬經(jīng)過(guò)6個(gè)月育肥可以成為商品豬出售,期間要經(jīng)過(guò)10個(gè)月的時(shí)間差。所以,從能繁母豬存欄量的角度推演,2022年4月開(kāi)始,生豬出欄量將進(jìn)入下滑階段。這也作為當(dāng)前豬價(jià)上漲的供應(yīng)面理論支撐點(diǎn),加之近期散戶豬源出欄減少,也支撐養(yǎng)殖方惜售情緒加重。南北方養(yǎng)殖場(chǎng)存在聯(lián)合撐市意向,豬價(jià)被整體抬漲。

2022年國(guó)家儲(chǔ)備中心共進(jìn)行8輪收儲(chǔ),隨著時(shí)間推進(jìn),儲(chǔ)備肉成交率逐步下滑。一方面,4月3日之后的幾輪收儲(chǔ)為地方代儲(chǔ)庫(kù),場(chǎng)地和資金需要企業(yè)自行提供,且成交價(jià)偏低。另一方面,屠企看漲后市,多意向自身進(jìn)行凍肉分割入庫(kù)。另外,從期貨市場(chǎng)來(lái)看,截至5月13日,大商所生豬期貨主力合約上漲2.04%,報(bào)19740.0元/噸。這意味著參與者看好遠(yuǎn)期養(yǎng)殖收益。從遠(yuǎn)期情緒面的投資角度看,市場(chǎng)看漲情緒一致且高漲。但在本輪產(chǎn)能去化不充分的前提下,未來(lái)市場(chǎng)是否存在二次探底的可能性?

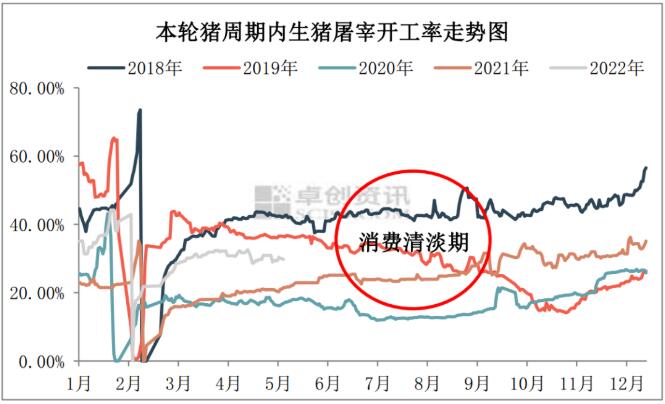

不論市場(chǎng)看漲預(yù)期如何一致,未來(lái)生豬最終還是流向屠宰廠。而從往年的開(kāi)工率數(shù)據(jù)看,6-8月份為鮮銷(xiāo)白條豬肉的需求清淡期,屠宰企業(yè)開(kāi)工率多有降低,生豬消化速度減慢。同時(shí),為減少夏季凍品存儲(chǔ)成本,屠企會(huì)出庫(kù)一部分凍品,也將對(duì)終端市場(chǎng)形成明顯沖擊。

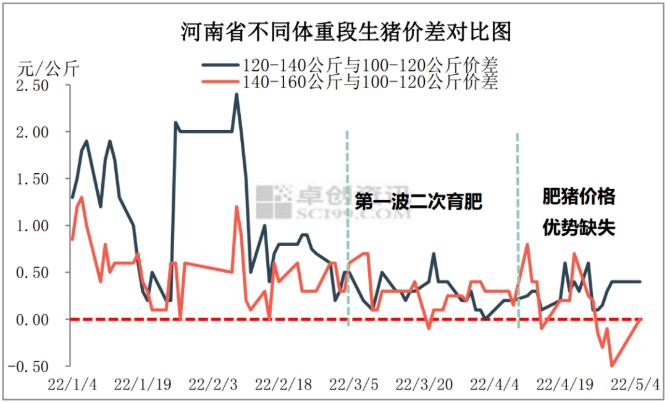

3月中下旬開(kāi)始,河南省120-140公斤生豬與100-120公斤生豬交易均價(jià)價(jià)差略有擴(kuò)大。一方面,氣溫升高,屠企對(duì)大體重豬源減少收購(gòu),收購(gòu)均重結(jié)構(gòu)調(diào)整。另一方面,部分看漲預(yù)期偏強(qiáng)的客戶開(kāi)始二次育肥。按照生豬日增重0.8公斤的速度推算,成長(zhǎng)到150公斤左右出欄,大概需要2.5個(gè)月的時(shí)間。也就是說(shuō),首批二次育肥的肥豬,估計(jì)將在6月上旬開(kāi)始陸續(xù)出欄,6-7月份或集中出欄。

結(jié)論:供需博弈激烈 豬價(jià)存二次探底可能

從能繁母豬傳導(dǎo)周期來(lái)看,6-7月生豬存欄量處于低位,標(biāo)豬供應(yīng)存在收緊預(yù)期,將對(duì)豬價(jià)產(chǎn)生頂托作用。同時(shí)終端市場(chǎng)需求處于傳統(tǒng)淡季,對(duì)高豬價(jià)有一定牽制。值得注意的是,5月份壓欄肥豬將集中出欄,或?qū)κ袌?chǎng)有一定沖擊,肥標(biāo)豬價(jià)差或進(jìn)一步擴(kuò)大,利空豬價(jià)。預(yù)計(jì)6-7月豬價(jià)或前高后低,高價(jià)有小幅下滑空間,豬價(jià)存二次探底的可能。但情緒及政策面支撐因素偏多,或難以跌至前期低點(diǎn)。