1、肉雞養(yǎng)殖產(chǎn)業(yè)鏈盈利情況

從肉雞養(yǎng)殖產(chǎn)業(yè)鏈來(lái)看,上游主要由飼料與動(dòng)保行業(yè)構(gòu)成,肉雞養(yǎng)殖行業(yè)處于產(chǎn)業(yè)鏈的中游位置,下游主要由屠宰加工行業(yè)與肉制品行業(yè)構(gòu)成,最終產(chǎn)品流向終端消費(fèi)市場(chǎng)。

2、中國(guó)是第二大肉雞生產(chǎn)國(guó),多因素驅(qū)動(dòng)消費(fèi)提升

中國(guó)是全球第二大肉雞生產(chǎn)國(guó),肉雞產(chǎn)量在全球占比連續(xù)多年提升。美國(guó)農(nóng)業(yè)部數(shù)據(jù)顯示,2020年中國(guó)的肉雞產(chǎn)量1460萬(wàn)噸,產(chǎn)量占據(jù)全球14.74%份額,排名第二。2016-2020年,中國(guó)肉雞產(chǎn)量在全球占比從13.91%增加至14.74%。以下因素也同時(shí)刺激著雞肉消費(fèi)的增長(zhǎng):

1)人均雞肉消費(fèi)量有增長(zhǎng)空間

2)餐飲連鎖化帶動(dòng)需求提升

3)消費(fèi)結(jié)構(gòu)升級(jí)+飲食多元化,肉雞市場(chǎng)需求廣闊

3、白羽雞和黃羽雞出欄表現(xiàn)分化,養(yǎng)殖集中度有提升空間

3.1 白羽雞近三年出欄量穩(wěn)步增加,黃羽雞受政策等因素影響出欄量下滑

2019-2021年白羽雞出欄量逐年增加,從44億羽增加至58億羽。相比較而言,黃羽雞的出欄量在2019年達(dá)到49億羽的高位后出現(xiàn)下滑。因中國(guó)黃羽雞銷售以活禽交易為主,各地頻繁出臺(tái)的活禽限制政策對(duì)黃羽雞行情產(chǎn)生巨大沖擊。

中國(guó)肉雞目前主要以散戶養(yǎng)殖為主,中國(guó)畜牧業(yè)年鑒數(shù)據(jù)顯示,2019年中國(guó)肉雞年出欄在1-1999羽的戶數(shù)占比高達(dá)98.53%。相比散戶養(yǎng)殖而言,規(guī)模大的養(yǎng)殖場(chǎng)具有綜合成本低、生物防控要求高、管理效益好等特點(diǎn)。近幾年,中國(guó)肉雞養(yǎng)殖行業(yè)逐步呈現(xiàn)出規(guī)模化(年出欄5萬(wàn)羽以上)的趨勢(shì)。從出欄戶數(shù)來(lái)看,2011-2019年,年出欄數(shù)在5萬(wàn)羽以下的小規(guī)模養(yǎng)殖場(chǎng)戶數(shù)從2557萬(wàn)戶下降至1729萬(wàn)戶,年出欄數(shù)在5萬(wàn)羽以上的規(guī)模養(yǎng)殖場(chǎng)戶數(shù)從2.59萬(wàn)增加至2.88萬(wàn)。

1)環(huán)保政策加速行業(yè)出清

一些環(huán)保不達(dá)標(biāo)的小企業(yè)強(qiáng)制退出市場(chǎng),進(jìn)而提高肉雞養(yǎng)殖行業(yè)頭部企業(yè)的市場(chǎng)份額。

2)逐步取消活禽市場(chǎng)交易,提高行業(yè)養(yǎng)殖標(biāo)準(zhǔn)

中國(guó)近年出臺(tái)政策逐步取消活禽市場(chǎng)交易,使行業(yè)養(yǎng)殖標(biāo)準(zhǔn)有所提高,冰鮮類肉雞產(chǎn)品或?qū)⒊蔀樾袠I(yè)未來(lái)發(fā)展的大趨勢(shì),同時(shí)對(duì)肉雞養(yǎng)殖企業(yè)的冷鏈技術(shù)要求亦將提升。一些經(jīng)營(yíng)能力較差的養(yǎng)殖戶或?qū)⒚媾R淘汰,進(jìn)而使行業(yè)競(jìng)爭(zhēng)格局進(jìn)一步優(yōu)化。

3)城鎮(zhèn)化水平提高,推動(dòng)市場(chǎng)份額向頭部企業(yè)集中

越來(lái)越多的年輕人選擇從農(nóng)村到城市工作,農(nóng)村勞動(dòng)人口呈現(xiàn)萎縮態(tài)勢(shì)。對(duì)于肉雞養(yǎng)殖行業(yè)而言,農(nóng)村勞動(dòng)力流失一定程度上減少了散戶數(shù)量,進(jìn)而使行業(yè)市場(chǎng)份額進(jìn)一步向頭部企業(yè)集中。

4、關(guān)注肉雞產(chǎn)能去化進(jìn)程,尋找行業(yè)邊際拐點(diǎn)

4.1 2022年白羽雞產(chǎn)能去化有望穩(wěn)步推進(jìn)

1)祖代白羽雞引種量較高,供給自由度有望提升

行業(yè)祖代白羽雞目前主要以國(guó)外引種為主。為解決祖代白羽雞過(guò)度依賴國(guó)外的問(wèn)題,2021年12月1日,農(nóng)業(yè)農(nóng)村部發(fā)布第498號(hào)公告,“圣澤901”、“廣明2號(hào)”、“沃德188”等三個(gè)快大型白羽肉雞品種成為國(guó)內(nèi)首批自主培育的快大型白羽肉雞新品種。此舉改變了白羽雞種源完全依靠進(jìn)口的局面,中國(guó)白羽雞的引種依存度或?qū)⒌玫礁纳疲┙o自由度有望提升。

2)祖代與父母代白羽雞存欄處于相對(duì)高位水平,短期供給仍較為充裕

3)養(yǎng)殖利潤(rùn)圍繞盈虧平衡點(diǎn)波動(dòng),產(chǎn)能去化有望穩(wěn)步推進(jìn)

在白羽雞供給相對(duì)充裕的情況下,隨著消費(fèi)旺季因素減弱,白羽雞價(jià)格或仍存在下跌空間。疊加玉米、大豆等飼料成本持續(xù)走高,白羽雞企業(yè)的養(yǎng)殖利潤(rùn)或面臨進(jìn)一步萎縮,行業(yè)有望加速出清,白羽雞產(chǎn)能去化有望穩(wěn)步推進(jìn)。

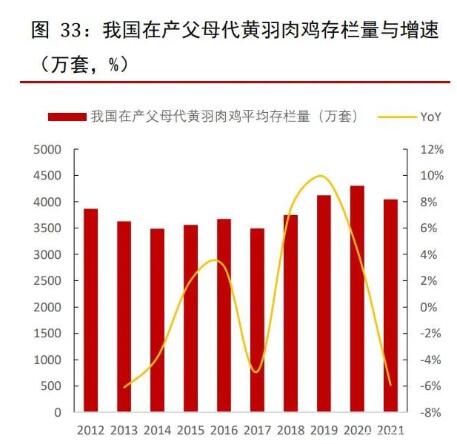

4.2 黃羽雞產(chǎn)能去化顯現(xiàn),2022年價(jià)格有望企穩(wěn)回升

1)2021年我國(guó)黃羽肉雞在產(chǎn)祖代與父母代存欄呈現(xiàn)雙降態(tài)勢(shì)

新冠疫情發(fā)生后,國(guó)家開始陸續(xù)禁止活禽交易,或采取不定期休市的方法控制活禽流通量,黃羽雞養(yǎng)殖戶受到嚴(yán)重沖擊,產(chǎn)能去化趨勢(shì)顯現(xiàn)。2021年,國(guó)內(nèi)在產(chǎn)祖代黃羽肉雞與在產(chǎn)父母代黃羽肉雞的存欄量分別為151.45萬(wàn)套與4047.15萬(wàn)套,同比分別下降1.31%與5.93%,存欄呈現(xiàn)雙降態(tài)勢(shì)。

黃羽雞受2020年疫情與逐步取消活禽交易等影響,銷售渠道受到嚴(yán)重沖擊,需求大幅萎縮,價(jià)格下降幅度較大。同時(shí)2021年以來(lái)上游的飼料成本快速上漲。在多因素的共同作用下,養(yǎng)殖戶開啟去產(chǎn)能進(jìn)程,2019年以來(lái)黃羽雞出欄量持續(xù)下降,預(yù)計(jì)黃羽雞價(jià)格2022年有望企穩(wěn)回升。

4.3 把握豬周期,尋找邊際拐點(diǎn)

由于豬肉與雞肉需求存在替代性,豬價(jià)與雞價(jià)之間亦具有相關(guān)性,其傳導(dǎo)路徑為“豬價(jià)提升—居民對(duì)豬肉的消費(fèi)量減少—對(duì)禽類的消費(fèi)量增加—雞價(jià)提升”。

從農(nóng)業(yè)農(nóng)村部公布的數(shù)據(jù)來(lái)看,能繁母豬產(chǎn)能自2021年7月以來(lái)環(huán)比持續(xù)下降。2021年7-12月,國(guó)內(nèi)能繁母豬存欄量環(huán)比從-0.50%下降至-2.90%,同比從24.50%下降至4.00%。由于生豬供給相對(duì)于能繁母豬供給具有一定的滯后性,生豬存欄目前還未出現(xiàn)明顯的去化現(xiàn)象。若剔除12月春節(jié)消費(fèi)旺季等因素影響,中國(guó)生豬存欄環(huán)比與同比雖處于增長(zhǎng)態(tài)勢(shì),但增速有所趨緩。從供給量來(lái)看,國(guó)內(nèi)能繁母豬與生豬的供給目前處于相對(duì)高位水平。后續(xù)需持續(xù)關(guān)注能繁母豬去化進(jìn)程,把握豬周期向上拐點(diǎn)。在豬周期的帶動(dòng)之下,肉雞的價(jià)格有望呈現(xiàn)上漲態(tài)勢(shì)。