獸藥工業是20世紀中葉迅速崛起和發展的產業。經過多年的發展,獸藥行業對畜牧業預防、治療和控制各類動物疫病發揮了重要作用,為人類安全和食品供應的可持續提供了堅實的保障。經過多年的發展,國外獸藥市場已進入穩步發展時期。近年來,在全球人口的持續增長和食品需求的推動下,全球獸藥行業市場規模穩步擴大,2019年全球獸藥市場規模達到362.7億美元。

2018年8月農業農村部公布中國遼寧發生非洲豬瘟疫情,疫情的到來在中國養豬業引起了轟動,生豬養殖總量逐漸減少,由此引起的連鎖反應是獸藥消費量下降。同時,2018年12月,農業和農村事務部依照《獸藥管理條例》發布了關于對獸藥違法行為進行重處罰的通知。今后,要加強獸藥行業的監督管理,嚴厲打擊違法行為。生豬生產能力的降低導致同行業之間的競爭加劇,行業監管的嚴格引導獸藥行業走向規范。

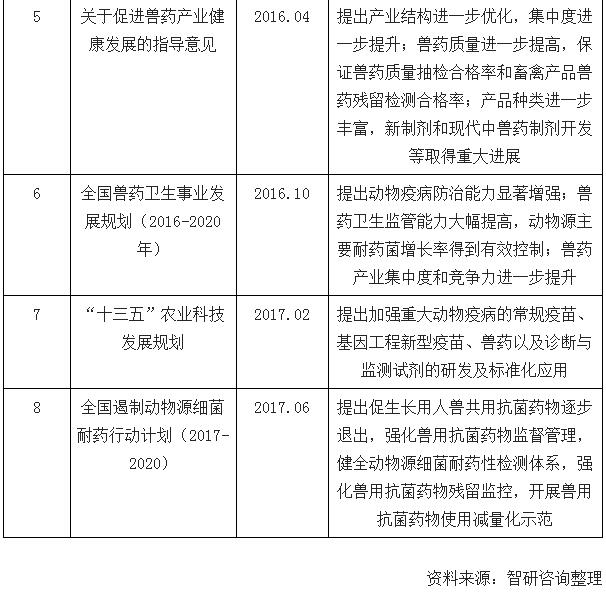

我國獸藥工業起步晚于歐美等發達國家,自上世紀90年代以來,水產養殖業的發展帶動了獸藥工業的快速增長。2006年以來,隨著獸藥GMP、獸藥GSP等法律法規的實施,獸藥行業的生產經營逐步規范,產品質量大幅度提高。從2014-2019年中國新獸藥的注冊數量情況開始,中國新獸藥數量出現波動,2017年明顯下降,但2018年大幅增加,達到71種。2019年數量與上年相同。

智研咨詢發布的《2020-2026年中國動物保健品行業發展前景與投資規劃分析報告》指出:獸藥的分類方面,由于獸藥品種繁多,根據不同的分類方法可以分為不同的品種。一方面,根據現行的獸藥管理辦法,我國獸藥可分為五類,即一、二、三、四、五類。2019年,中國注冊數量最多的新獸藥是二類和三類,分別為22種和37種。這兩種藥物的共同點是,我國開發的原料及其制劑已獲準在國外生產,但未列入國家藥典、獸藥或國家法定藥品標準。此外,四類藥物最少,只有3種。

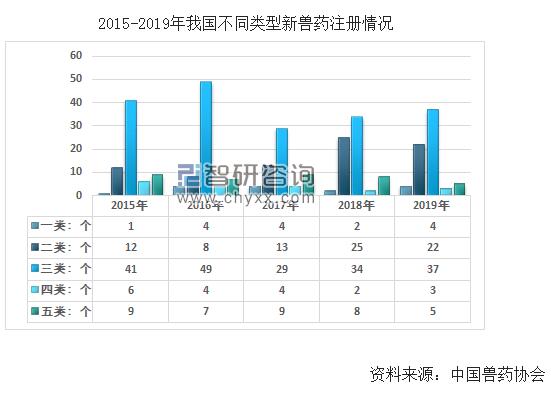

中國的獸藥產能利用率保持在較低的水平,2019年的產能利用率僅為30%左右,但依然有眾多企業積極布局進入這一領域,主要是由于獸藥市場前景廣闊。

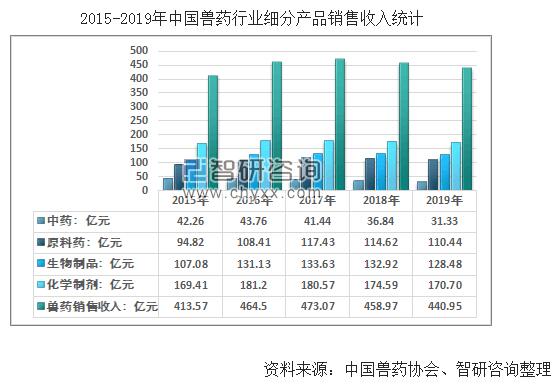

2018-2019年,由于生豬市場的需求降低,行業的規模有一定程度下滑,經濟效益也有較為明顯的下降。2018年我國獸藥行業的銷售收入從2017年的473.07億元下降至了458.97億元,2019年下降至了440.95億元。其中生物制品總體穩定,受影響較小,化學制劑下降明顯。

從近幾年的發展來看,行業獸藥行業的規模總體仍保持較為穩定的增長態勢,從利潤水平來看,2012-2017年,行業的毛利率保持較為穩定的提升態勢。行業的毛利率提升主要是由于市場集中度的逐漸上升,毛利率相對較高的企業占據的市場份額逐漸增加,行業的毛利率因此也保持了較好的增長態勢。2018-2019年,由于規模的回落,市場競爭的激化,行業毛利率也有所回落,但行業總體毛利率仍保持在30%以上,屬于高毛利行業,這也吸引了眾多企業不斷進入這一領域。

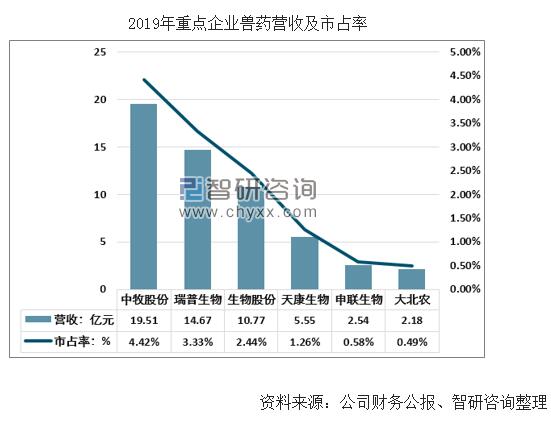

我國獸藥工業雖然取得了長足的進步,但仍存在產業集中度低、規模效應弱的問題。據相關統計,獸藥龍頭企業的市場份額不足5%。隨著國家監管的加強和管理的規范化,品牌市場知名度的逐步提高,優質企業將通過新技術和創新的服務模式,不斷提高產品質量,擴大市場份額,不斷提高行業集中度。

基于中國畜禽養殖經濟的巨大潛力,許多國際知名畜禽養殖公司,特別是一些國際知名獸藥公司已進入中國市場。這些獸藥公司的進入,不僅提供安全可靠的世界級疫苗、化學品和診斷試劑,而且有助于國內育種企業和獸藥企業培養和輸送大批獸藥人才。同時,也帶動了國內獸藥工業的快速發展。同時,國家獸藥生產工藝、產品質量以及環保監督不斷加強,獸藥市場在科技創新和規范管理的發展質量上也發生了重大變化。注重新產品研發的優質獸藥企業,人才實力雄厚,信譽良好,渠道網絡雄厚,市場信譽良好,在未來有望獲得更大市場份額。