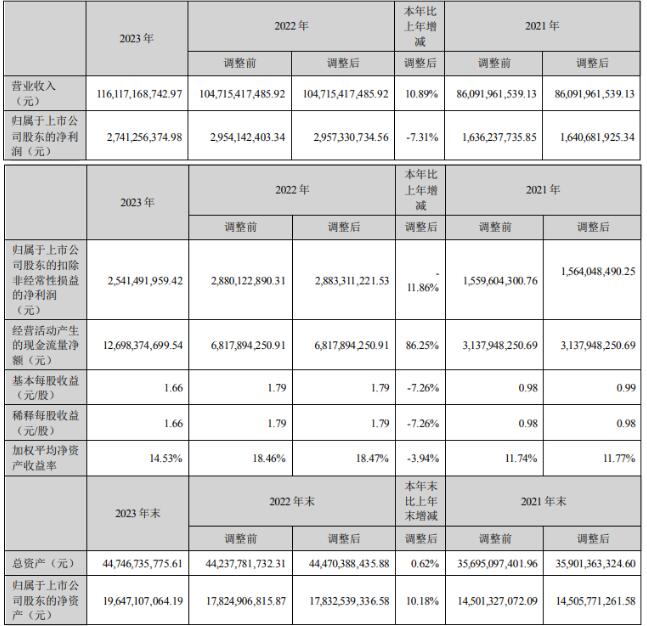

1、把握機遇,飼料銷量雙位數增長、盈利能力進一步提升

公司已經完成4,000萬噸飼料產能的戰略布局,報告期公司核心經營目標在于充分利用已經取得的產品競爭力、研發能力、技術服務體系等諸多競爭優勢來提高公司產能利用率和市場份額。因為產能布局已完成,只要銷售規模不斷提升、產能利用率提高能進一步擴大公司規模效益、并加強原有專業優勢,從而降低養殖戶的養殖成本、提高公司經營效益。報告期,公司實現飼料銷量2,440萬噸(含內部養殖耗用量180萬噸),同比增長13%,飼料對外銷量2,260萬噸,同比增加236萬噸,市場份額進一步提升:

1)水產飼料外銷量524萬噸,同比增長2%,產品結構優化明顯:其中,特水料(高檔膨化魚料和蝦蟹料)銷量同比增長13%;普水料(普通膨化魚料和顆粒魚料)受行情低迷影響較大,全年銷量同比下滑9%,下半年公司快速調整銷售策略、進行重點市場資源投放、并大力扶持優質客戶和養殖戶,普水料銷售情況逐步改善,2024年一季度已經轉為正增長;得益于水產飼料產品結構優化(特水料占比大幅提升)和技術優勢的不斷轉化,水產飼料盈利能力有較大提升;

2)禽飼料實現外銷量1,130萬噸,同比增長13%;禽產業鏈整體從連續近三年的虧損周期底部穩步回升,養殖存欄升至正常水平,公司充分發揮在各品種上的技術、采購、運營等綜合優勢,通過多元化的合作形式,與規模養殖廠、一條龍養殖公司建立深入合作,加速產業鏈上下游專業能力的融合,有效提升禽料產能利用率、銷量及盈利能力。

3)豬飼料實現外銷量579萬噸,同比增長17%;公司豬飼料依托研發持續投入展現良好競爭力,同時開始搭建服務團隊和體系,與具備養殖優勢的家庭農場和規模場銷售、服務合作模式日臻成熟,產品力、品牌力逐漸提升。

4)公司反芻料按照戰略規劃穩步推進,產能布局和市場拓展有序落實,2023年銷量實現同比增長70%。

2、種苗、動保業務同步發展,與飼料形成產品力疊加呈現

公司種苗業務與飼料產品配合發展,形成產品力的優勢疊加。報告期內,公司種苗業務實現營業收入約13億元,其中蝦苗營業收入增長約29%。公司擁有的國家水產新品種數量已增至6個,包括凡納濱對蝦“海興農2號”、凡納濱對蝦“海興農3號”、團頭魴“華海1號”、長珠雜交鱖、雜交鱧“雄鱧1號”。在對蝦育種方面,公司已有14代系譜,每年保種2000多個家系,構成高遺傳多樣性的種質資源庫,并擁有8個專業化對蝦育種中心、擴繁和測試基地,保證公司對蝦種苗產品的強大競爭力。公司在魚苗產業持續堅守和投入,突破傳統繁育模式,引進室內工廠化繁育;公司羅非魚品種在育、繁、養環節都取得較大突破,預計未來幾年將快速形成產業優勢;在草魚、鳊魚、鯽魚等傳統品種上推陳出新,在生魚、黃顙魚等品種上率先實現單性苗種的規模化。另外,公司已在越南、印尼等國家投建水產種苗場,開啟國際化戰略布局。

在動保領域,公司依靠強大研發能力,緊貼市場需求實現產品創新升級;同時公司強化飼料和動保融合發展策略,開發出各種品質優良、符合養殖需求的功能性飼料,解決養殖痛點,更好地提升養殖戶的養殖效益。報告期內,公司動保業務實現營業收入11億元,同比微增。

3、海大模式推向國際市場,打開海外銷量和盈利空間

報告期內,公司海外地區飼料實現銷量171萬噸,同比增長24%,產品盈利能力快速提升,利潤增長高于銷量增長。公司海外飼料業務,通過在當地建廠、當地銷售、同時配套優質種苗、動保以及專業技術服務體系,將國內成熟的“飼料+種苗+動保”黃金三角海大模式復制到海外市場,形成產業鏈的競爭優勢,海外市場增長空間逐漸打開。在東南亞地區,公司以越南為核心,積極拓展印尼、孟加拉、馬來西亞等市場;在非洲,以埃及作為橋頭堡,逐步向北非、東非市場延伸;在南美地區,公司在厄瓜多爾也建立了業務布局,并已組建團隊開拓周邊國家。在熟悉海外當地市場養殖和消費特點后,公司依托國內研發技術、結合當地原料采購和養殖特點進行產品力提升,國內成熟的技術得以在國外市場逐步轉化,海外業務產品盈利提升空間較大。

二、養殖業務在專業化的基礎上,實現輕資產、低風險模式的穩建發展

生豬養殖業務,全年公司出欄約460萬頭,團隊專業能力持續提升,養殖成本下降,同時結合有效的業務風險控制體系,全年生豬養殖業務虧損可控。公司持續聚焦自有種豬體系建設,體系逐步成型,并疊加飼料端的研發及規模優勢,綜合養殖成本取得明顯進步。生豬業務全年實施“夯樁變更”方案,在繁育端、育肥端等均取得良好成效,繁育端的年出苗量提升26%,育肥端的存欄成活率提升至超97.5%。另外,在行業產能過剩的背景下,公司著力摸索并推行“外購仔豬、公司+家庭農場、鎖定利潤、對沖風險”的運營模式,隨著團隊專業能力提升以及模式的摸索迭代,輕資產、低風險、穩健的生豬養殖模式越來越清晰,總體養殖風險可控。生豬養殖業務在自身高效運營的同時,還能為豬飼料打造服務體系,提供養殖方案及具有專業養殖經驗的服務人員,提升生豬飼料業務服務能力。

水產養殖業務,公司主要養殖品種是生魚和對蝦特種水產品,報告期內實現營業收入約14億元。生魚養殖業務受市場銷售價格低迷影響,全年虧損超過3億元。公司制定合理的養殖規劃,改進養殖管理模式,已經控制養殖規模,加強控制養殖風險。工廠化對蝦養殖通過工廠化科學設計、循環水系統、生物餌料技術及嚴格生物防控,與傳統養殖模式對比具有安全可控、質量穩定等優勢,能夠在上市時間、產品規格等方面與傳統產品形成錯位競爭。工廠化對蝦養殖在穩步推進過程中,團隊專業能力不斷地提高,商業模式逐步得到證實。未來公司將進一步夯實業務基礎,養殖業務在風險可控和控制投資規模的前提下穩健發展。

三、貿易業務主要系飼料原材料貿易,公司通過規模化、專業化的采購能力為行業提供原料采購。報告期因生豬養殖持續虧損,行業普遍資金緊張,風險較大,所以公司控制貿易規模,降低經營風險,原料貿易業務同比下降44.86%。

中國飼料行業正處于深刻的變革期,產能過剩矛盾凸顯,為行業分化與整合提供了更大的發展機遇。未來,公司將保持戰略定力,夯實飼料主業根基,圍繞飼料、種苗、動保核心業務進行配套的產品、服務、解決方案的優化與升級,堅守科技興農的使命,強化為客戶創造價值的能力,實現4,000萬噸飼料銷量目標,并持續提升產品的盈利能力。